Raps canola: temporadas 2005/06 y 2006/07.

- Autor:

- Iglesias C., Rebeca

- Fecha de publicación:

- 2006-08-02

- Temas:

- RAPS - CANOLA - PLANTAS OLEAGINOSAS - ACEITES VEGETALES - PRODUCCION MUNDIAL - HARINA DE PESCADO - CONSUMO MUNDIAL - SUPERFICIE SEMBRADA - PRODUCCION AGRICOLA - EXPORTACIONES AGRICOLAS - IMPORTACIONES AGRICOLAS - BIODIESEL - BIOCOMBUSTIBLES

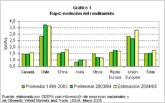

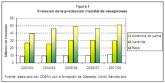

En nuestro país, a partir del año 2000 una parte de la cosecha de raps canola se ha destinado a la elaboración de alimentos para animales, especialmente salmones y aves, y en una menor proporción, al consumo humano. Adicionalmente, en las últimas temporadas se ha evaluado la inclusión del raps canola como materia prima para elaborar aceite y transformarlo en biodiesel. Si los proyectos de construcción e instalación de plantas de biodiesel en Chile son técnica y económicamente factibles, entonces el raps podría convertirse, además, en sustituidor de un porcentaje de los combustibles usados en el país y contribuir, aunque en menor medida que otras fuentes de energía renovables, a una mayor “seguridad energética” y a un medio ambiente más limpio. Los costos de producción del raps canola y el valor de la divisa han afectado la decisión de sembrar esta oleaginosa por parte de los agricultores, y la superficie del raps canola, a pesar de la demanda por parte del sector acuícola, no ha logrado superar las 14.000 ha y llegar a una cifra importante, como era lo esperado. La investigación y el desarrollo de nuevas tecnologías de producción y de procesos industriales darían oportunidad para que los agricultores evalúen, en cada caso particular, la conveniencia de cultivar raps, el cual, a lo menos, tendría tres posibilidades de comercialización: para consumo animal, para consumo humano y como fuente de energía combustible. Las últimas estimaciones del Departamento de Agricultura de los Estados Unidos publicadas en mayo pasado, señalan que la producción mundial de oleaginosas alcanzó a 381 millones de toneladas en 2004/05, y para 2005/06 habría subido a 390 millones de toneladas. La producción de maravilla tendría el mayor aumento, seguida por las de raps, palma (copra), soya y almendra de palma. El incremento de maravilla se debería a la mayor superficie sembrada en la Federación Rusa, que alcanzaría a 5,4 millones de hectáreas, en conjunto con un incremento del rendimiento. En raps, se habría sembrado una mayor cantidad de hectáreas en Canadá, la Unión Europea (UE) e India, por lo que, con un alza del rendimiento, especialmente en Canadá, la producción mundial alcanzaría a 48 millones de toneladas. En el Gráfico 1, se representa la producción primaria de las principales especies oleaginosas, pero excluyendo la producción de soya (unos 222 millones de toneladas en 2005/06), para destacar el importante aumento que ha tenido la producción de raps canola a nivel mundial en comparación a otras oleaginosas. La molienda de raps en la UE se estima que aumentará a unos 15 millones de toneladas. La expansión de la molienda, motivada por el importante crecimiento de la demanda de biodiesel y el subsecuente aumento en la producción de raps en la UE, influiría para que una parte de la capacidad de proceso de soya se derive al raps, donde los márgenes de la molienda son mayores. En la temporada 2004/05, la producción y el comercio de las tortas y harinas vegetales y de aceite de pescado, así como los de aceites vegetales, tuvieron una expansión, continuando con la tendencia de las temporadas anteriores. Para la temporada 2005/06, no obstante que se estimarían cifras mayores que en la temporada anterior, su crecimiento será más leve. Para las tortas de oleaginosas, especialmente las de soya, raps y maravilla o girasol, la producción aumentaría en comparación a la temporada anterior, pero no lo suficiente para compensar el incremento del consumo. El incremento de afrecho de raps, no obstante que no sustituye totalmente al afrecho de soya, competirá en el mercado de insumos de alimentos animales y aliviará, por lo tanto, la presión de demanda sobre el afrecho de soya. El stock final disminuiría a 7,8 millones de toneladas. En relación a la harina de pescado, todas las estimaciones señalan una producción menor para 2005/06, disminuyendo su stock final a 190.000 toneladas, bastante menos que el máximo de las últimas cinco temporadas (580.000 toneladas en 2001/02). Los precios mundiales de los afrechos de oleaginosas, por kilo de proteína, han tenido variaciones anuales de entre -1,3% y 0,5%, mientras que los precios de la harina de pescado han subido desde la temporada 2000/01, de US$ 0,81/kg a US$ 1,37/kg, con una variación anual media de 14%. Estos precios han hecho aumentar el consumo de los primeros a una tasa anual promedio de 3,4%, mientras que el de la harina de pescado lo ha hecho a una tasa negativa de 2,8% (Cuadro 2). No obstante lo anterior, la mayor demanda de oleaginosas para la elaboración de biodiesel, proceso que se observa a nivel mundial, necesariamente originará una cantidad considerable de afrechos de oleaginosas, por lo que es probable, si las condiciones de mercado se mantienen en esos términos, que el mercado mundial de los afrechos sufra un necesario ajuste. En este caso, dependiendo de las proyecciones de crecimiento de la industria cárnica, los precios de los afrechos de oleaginosas tenderían a disminuir, favoreciendo aún más su consumo. Asimismo, los precios de la harina de pescado también podrían bajar. Del mismo modo, las proyecciones para 2006 de los aceites vegetales serían positivas: la producción aumentaría en un 3,7%; el comercio, en 5,5%, y el consumo, en un 5,3%. Después del incremento importante en el consumo del aceite de palma, aumentaría el consumo de aceite de raps en cerca de un millón de toneladas y el de soya, en 1,6 millones de toneladas. El stock final estimado para 2006 sería inferior al consumo medio mensual de cerca de 10 millones de toneladas y su relación con éste sería más baja que en 2005. En la temporada 2005/06 se sembraron cerca de 14.000 ha de raps canola, un 13% más que en la temporada anterior. Esta superficie se distribuyó principalmente a través de contratos de compraventa ofrecidos por Aceites del Maule (Talca), Oleotop (Freire) y Molinera Gorbea (Gorbea). El precio ofrecido aumentó a US$ 248/ton puesto en Freire y US$ 245/ton en Gorbea. Se estima que el promedio efectivamente pagado se ubicó alrededor de US$ 265/ton. Utilizando nuevas variedades como Lyon, Sunday, Coronet y Tivoli, y los híbridos Spirit, Artus y Bilbao, la superficie se concentró principalmente en la IX Región, en las comunas de Lautaro, Traiguén y Vilcún, y en la X Región, en San José de la Mariquina y Osorno. En la V Región se siembra raps canola en parte para abastecer a la industria avícola local. En el otoño de 2005 se establecieron unas 500 hectáreas, de las cuales alrededor de 300 ha en la zona de Leyda fueron de Avícola Ariztía. Más al sur, dado que abril fue un mes muy seco, se retrasaron las siembras de raps canola, las que fueron dificultadas luego por un exceso de lluvias. Las malas condiciones meteorológicas durante el invierno afectaron la aplicación de nitrógeno y el control de malezas. Después hubo un período con falta de lluvias que afectó a la floración, pero una oportuna lluvia de noviembre permitió el llenado de los granos. A fines de diciembre de 2005 comenzó la cosecha de raps canola en los suelos rojos de Bío Bío. En febrero prácticamente el 99% de la cosecha ya se había entregado a diferentes poderes compradores, incluso intermediarios. A comienzos de junio de 2006 la recepción había finalizado, quedando cerca de 10.000 toneladas por entregar a las plantas elaboradoras de aceite. Se estima que la productividad del raps canola bordeó los 36 a 37 qq/ha en promedio, con alrededor de 40 qq/ha en la zona de Victoria. Es probable que de Temuco al sur el rendimiento haya sido un poco menor, por ataque de esclerotinia y algo de tendedura. Según información de las empresas, ODEPA estima que la cosecha total se ubicaría alrededor de 51.000 toneladas (el INE estima 47.000 toneladas). Esta producción significaría unas 17.000 toneladas de aceite de raps crudo elaborado por las tres empresas que en la actualidad procesan la semilla. En la Región Metropolitana, la fábrica de aceite de Maipú estaría evaluando la posibilidad de procesar raps en los próximos años. No obstante que más del 80% del aceite producido se vende a las empresas elaboradoras de alimentos de animales, aún no es suficiente para cubrir la demanda de ese sector. El saldo promedio de la balanza comercial del raps canola en el período 2001-2005 fue de US$ 896 mil. Las exportaciones corresponden a semillas y aceite de raps. Las exportaciones de semilla de raps han ido aumentando, para alcanzar en 2005 a 4,3 millones de dólares, con destino a Canadá, Estados Unidos y Suecia. Respecto de las exportaciones de aceites de raps canola, es interesante señalar cómo desde 2003 comienzan a figurar en el comercio exterior del cultivo países de América Latina, como Colombia, Perú, Argentina y Brasil. En el primer semestre de 2006 se han exportado 284 toneladas, principalmente a Colombia, a un precio superior a US$ 1.000 por tonelada, continuando así el crecimiento de los envíos de aceite de raps al exterior. Hasta el año 2003 las importaciones se deben principalmente a semillas de raps canola para ser multiplicadas en el país. Luego, en 2004, Paraguay figura como exportador a Chile de aceite de raps en bruto y desde ese mismo año comienza a adquirir un papel importante como abastecedor de afrecho de raps, complementando la producción nacional, para alcanzar en 2005 a 3.820 toneladas, con un precio CIF promedio de US$ 134/ton. En lo que se refiere a las importaciones de todos los aceites vegetales, durante 2005 se observó un incremento, respecto de 2004, de 37,5% en su cantidad y 26% en su valor. Como se aprecia en el Cuadro 4, las importaciones de mezclas de aceites continúan siendo mayoritarias y representan cerca del 90% del total de aceites vegetales comestibles ingresados al país. Su origen principal fue la Argentina, con un precio CIF de US$ 531/ton para las mezclas en bruto y de US$ 714 a 720/ton para las mezclas refinadas. Las empresas procesadoras de raps canola ofrecieron como precio base para el grano de la temporada 2006/07, entre US$ 300 y 305/ton, precio que es un 15% superior al promedio efectivamente pagado por el grano de la cosecha 2005/06. Al mes de junio ya estaba sembrado prácticamente todo el raps canola, y a fines de julio faltaba sólo una mínima superficie de 200 a 300 ha de siembra tardía. Según los antecedentes disponibles, unos 200 agricultores sembraron cerca de 14.500 ha totales, preferentemente en la IX Región y el sur de la VIII Región. En la V Región, en la zona de Puangue, Leyda, como ha sido tradicional en las últimas temporadas, se sembraron cerca de 200 ha de raps. En la VIII Región, en Chillán y Los Ángeles, unas 3.000; de Temuco al norte, en Malleco y Victoria, otras 5.500 ha; de Temuco al sur, unas 4.000 ha; en la X Región, unas 1.750 ha, con unas 250 ha en Osorno y otras 1.500 ha en San José de la Mariquina, en Valdivia. Respecto de las semillas, se siembran en forma creciente los híbridos Artus, Bilbao, Taurus y Spirit, los cuales tienen una mayor productividad por hectárea y en algunos ensayos de campo han logrado más de 50 qq/ha. Sin embargo, las variedades más sembradas todavía son Lyon, Coronet, Lisabeth y Tivoli. Cada variedad tiene sus áreas propias de adaptación. A comienzos de junio, los campos sembrados a fines de abril ya tenían plantas de raps con alrededor de seis hojas, con el suficiente vigor para soportar la fuerte lluvia de esos días. Por lo mismo, es probable que las heladas posteriores no hayan dañado las plantas. Al mes de junio de 2006 se han importado algo más de 150.000 toneladas de aceites puros y mezclas de aceites vegetales, de las cuales un 85% corresponde a las importaciones de mezclas. Como se comentó anteriormente, la producción nacional de aceite de raps canola no es suficiente para abastecer a la industria de alimentos para salmones. En estos meses se han importado 88 toneladas de aceite de raps canola refinado desde Uruguay y Canadá. El precio de las importaciones desde Canadá fue muy alto (US$ 3.260/ton), pero la mayor parte de lo importado se trajo en junio desde Uruguay (83 ton), a US$ 779 por tonelada. El concepto de la utilización de aceites vegetales para producir combustibles es tan antiguo como el motor diesel. A comienzos del siglo XX los motores diesel fueron adaptados para quemar destilado de petróleo, el cual era más económico y abundante. Sin embargo, a fines del siglo, el costo del destilado de petróleo aumentó y a fines de la década del 70 surgió un renovado interés por el biodiesel, que puede ser mezclado en cierto porcentaje con el diesel usado en maquinaria pesada y medios de transporte, interés que se vio acrecentado en los últimos años por el alza sostenida del precio del petróleo. A nivel mundial los países han buscado, entre otras fuentes renovables de energía, algunos vegetales productores de insumos para elaborar biocombustibles. Desde hace muchísimos años que el raps tenía otros usos, además de la alimentación humana, ya que en Asia se usaba como combustible para la iluminación y la calefacción de numerosos pueblos. La búsqueda de fuentes alternativas de energía se ha expandido a nivel mundial, fuera de las fronteras de América Latina, donde Brasil ha producido históricamente etanol a partir de la caña de azúcar. Argentina, los Estados Unidos, la UE, Canadá, India y Malasia ya construyeron o construirán sus plantas elaboradoras de biocombustibles originados de diversas fuentes, entre ellas algunas oleaginosas como la palma, la soya y el raps. En Argentina son innumerables los proyectos iniciados o por iniciar, que convertirían a ese país en un importante productor y exportador a nivel mundial de biodiesel producido sobre la base de soya. En la década de los 90, en los Estados Unidos de Norteamérica comenzó la producción de biodiesel comercial. Se estima que para la te mporada 2006/07 se incrementará en un 116% el uso de maíz para elaborar etanol. En octubre de 2006 iniciaría su funcionamiento la primera planta de biodiesel de aceite de palma en Malasia, la primera de cinco más estimadas para los próximos dos años. En este caso se ven como una oportunidad de negocio las exportaciones a la UE, debido a la fuerte demanda y al mandato de uso de biocombustibles, que ha puesto una meta de que 5,75% de los combustibles usados para transporte sean biocombustibles en 2010. En nuestro país, la seguridad energética a corto plazo es un factor básico para mantener la actividad económica. Su búsqueda tal vez podría resultar en un desarrollo adicional del sector agrícola. Es posible obtener el biodiesel de cultivos oleaginosos ya adaptados a nuestra realidad agroclimática, como la maravilla, el raps canola, el ricino, la jojoba, o de grasas animales. Adicionalmente se puede obtener biodiesel de aceites de consumo humano reciclados. En el siguiente diagrama se incluye, muy resumidamente, el esquema de producción de biodiesel a partir de raps: La capacidad académica y técnica de nuestros profesionales ha generado numerosas investigaciones en la producción de biodiesel a partir de raps canola y sus posibles aplicaciones en el uso automotriz. Por parte de los agricultores existe un marcado interés por contar con alternativas productivas, ojalá con contrato de compraventa, que les permitan obtener rentabilidades competitivas con otras actividades, y algunos de ellos están dispuestos a aumentar en tres veces su superficie de siembra. Las empresas procesadoras de raps canola han demostrado también su interés por ingresar a esta nueva producción, y existen numerosos proyectos por concretarse para iniciar la producción de biodiesel en Chile. Cifras preliminares indicarían que para el año 2010 se podrían cultivar para la obtención de biodiesel unas 50.000 ha de raps adicionales. Sin embargo, todos los esfuerzos que se realicen deben contar con un análisis económico preciso, que incluya las sensibilizaciones de precios de los productos agrícolas, la superficie actual cuya cosecha se destina al consumo humano y al consumo animal (producción de aves y salmones), los costos comparativos de producción con el precio del petróleo y la incorporación de la alternativa de importar granos o aceite crudo para ser procesados en Chile.

Ver más

Toda la biblioteca

Esta colección

Mi biblioteca

Recursos relacionados

- Autor(es):

- Oficina de Estudios y Políticas Agrarias (Odepa)

- Fecha de Publicación:

- 2006-11-06

- Autor(es):

- Oficina de Estudios y Políticas Agrarias (Odepa)

- Fecha de Publicación:

- 2005-06-20

- Autor(es):

- Oficina de Estudios y Políticas Agrarias (Odepa)

- Fecha de Publicación:

- 2007-08-03