Balance de la temporada vitivinícola.

- Fecha de publicación:

- 2005-12-23

- Temas:

- VINOS - PRODUCCION DE VINO - CONSUMO APARENTE - UVAS PARA VINO - EXPORTACIONES DE VINOS - PRECIOS

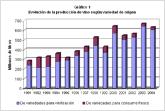

Cosecha 2005. La producción chilena de vinos del año 2005, en la que se incluyen vinos elaborados con uvas de vides para vinificación y con uvas para consumo fresco, experimentó una expansión de 25,2% respecto a la del año anterior, alcanzando 788,6 millones de litros. Esta cifra constituye un récord para este rubro y representa una importante recuperación respecto a la caída de 5,7% que se había producido en el año anterior. El vino con denominación de origen tuvo la variación porcentual de menor magnitud, de sólo 15,1%. Como se muestra en el gráfico 1, su producción aumentó en casi 83 millones de litros respecto a la del año anterior y llegó a 630,3 millones de litros, pero su participación sobre el total disminuyó desde 86,9% en 2004 a 79,9% en 2005. Los vinos sin denominación de origen incrementaron su producción en poco más de 47 millones de litros, un 81,5% respecto a la del año anterior. En esta oportunidad se produjeron casi 105 millones de litros de esta categoría, que representaron el 13,3% del total. En el año anterior esta participación había sido de 9,2%. En cuanto a los vinos de uva de mesa (elaborados con uvas de variedades para consumo fresco), se aprecia un incremento de 115%, llegando en esta ocasión a 53,5 millones de litros e incrementando su participación desde 3,9% en 2004 a 6,8% en 2005. En materia de calidad de la cosecha y condiciones que imperaron durante la última temporada, el informe de la Asociación de Ingenieros Agrónomos Enólogos indicó que, debido a las condiciones climáticas y de manejo en el viñedo y en bodega, los vinos blancos producidos en esta oportunidad pueden ser calificados como buenos a muy buenos en todas las zonas. Se menciona que han resultado frutales, de intensidades y volúmenes medios en su mayoría, muy frescos y minerales. Se destaca que su principal característica es el frescor de la fruta de los vinos, así como la obtención de algunos vinos Sauvignon Blanc con menor grado alcohólico que en el año anterior. Respecto a los vinos tintos de la última vendimia, la entidad gremial los ha calificado como de calidad muy buena, apreciándose que algunos incluso han presentado una calidad extraordinaria. Se destaca que han presentado muy buenos colores, buen cuerpo, profundidad, con un carácter especialmente vivo en frutosidad en todos los valles. Se menciona que la maduración lenta de esta temporada, bajo temperaturas templadas durante el verano, hizo que se cosecharan uvas con una muy buena y equilibrada relación azúcar/acidez, lográndose tintos de una fruta consistente. Como factor relevante para obtener esta alta calidad de los vinos se agrega el hecho de que en abril pasado hubo condiciones meteorológicas muy favorables en todas las regiones vitivinícolas del país, lo que permitió esperar la vendimia de los tintos sin presiones sanitarias/climáticas. Fue así como hubo mucha "comodidad enológica" para que los taninos maduraran en presencia de una vivaz acidez y sin mayores excesos de azúcares fermentables. La existencia inicial del año 2004 fue prácticamente de 600 millones de litros, superando en 29 millones de litros a aquella con que comenzó el año 2003. No obstante, esta cifra fue evolucionando en forma negativa a medida que transcurría el año, de modo que a fines de diciembre las existencias finales del año recién pasado bajaron a sólo 526 millones de litros. En esta situación contribuyeron especialmente una producción de 2004 que fue inferior en 38 millones de litros respecto a la de 2003 y exportaciones que superaron a las del año anterior en más de 70 millones de litros, no obstante que hubo una compensación sólo parcial del vino para pisco traspasado a la zona central para su elaboración como vino, que experimentó un aumento de 5,7 millones respecto al año precedente. El consumo interno aparente del año pasado, por su parte, se mantuvo en torno a 255 millones de litros, como cifra total, implicando esto un consumo per cápita estimado del orden de 16 litros al año por habitante. Los cambios experimentados por estas variables entre un año y otro se pueden apreciar a través de las cifras del Cuadro 1. Respecto a la situación del año en curso, se advierte que es sustancialmente diferente. Por una parte, se ha materializado un incremento de 25,2% de la producción, lo que significa sobre 150 millones de litros más que en el año anterior, y paralelamente se está verificando una disminución de casi 8% en los volúmenes exportados, principalmente de los vinos a granel, lo que, de mantenerse hasta fines de año, significaría una disminución de casi 40 millones de litros en el volumen total de nuestras exportaciones. Debido a todo ello, si el consumo interno no experimenta un importante incremento durante este año, las existencias finales de 2005 podrían superar los 700 millones de litros, registrándose así un récord en esta materia, sustancialmente superior a los 600 millones de litros que hubo a fines de 2003. Cabe hacer presente, en todo caso, que los niveles de consumo interno todavía son una incógnita, puesto que se obtiene como diferencia entre la producción más las importaciones menos los volúmenes exportados y los cambios de existencias. Sin embargo, se presume que el consumo nacional podría incrementarse durante el año 2005, teniendo en cuenta que, por efecto de agresivas promociones y ofertas a precios atractivos para los consumidores, se estarían detectando mayores ventas internas que en el año pasado en varias de las más importantes empresas vitivinícolas del país. Por otra parte, debe tenerse presente que hasta no hace muchos años se registraban niveles de consumo por habitante bastante mayores que los señalados y que la meta de la industria vitivinícola nacional es volver a tener niveles de consumo de 21 litros anuales por habitante. De cualquier modo se considera que el importante incremento de producción y la disminución de las cantidades exportadas no podrá ser compensado por algún aumento de consumo interno y que las existencias finales del año 2005 aumentarán considerablemente. La condición de oferta de vino más holgada en este año, que está significando un mayor nivel de uso de la infraestructura de guarda disponible, podría repercutir en un comportamiento negativo de los precios de la uva a productor que se pagarán en la próxima cosecha, confirmando algunos temores que se detectan entre productores de la materia prima. Sin embargo, hay quienes estiman que este efecto no debería ser demasiado acentuado y, eventualmente, podría no manifestarse. Al respecto se argumenta que los incrementos de existencias de esta oportunidad corresponden en una medida bastante importante a una recuperación de los stocks que se consumieron en el último período y a que, como consecuencia del mejoramiento de calidad de los vinos exportables en que está empeñada la industria vitivinícola chilena, se requieren mayores períodos de guarda, especialmente en barricas de madera, condición que necesariamente debe repercutir en la tendencia al incremento que se observa en los niveles de existencias finales de vinos. De cualquier forma se debe insistir que el aspecto de calidad de las uvas que se comercialicen por parte de los productores es altamente determinante en esta materia. Durante la vendimia de 2005 se detectó un incremento importante de los precios de las uvas para vinificación respecto a los de la temporada anterior, continuando con un proceso de recuperación que ya se había manifestado en esa ocasión respecto al año 2003. Antecedentes que recopila la Secretaría Regional Ministerial de Agricultura de la VII Región dan cuenta de que, entre diciembre de 2004 y abril de 2005, los precios que se pagaron en la región por uva Cabernet se movieron generalmente entre $ 150 y $ 190 por kilo, llegándose a registrar valores excepcionales de hasta $ 308 por kilo. En la temporada anterior los valores registrados para este mismo tipo de uva fluctuaron entre $ 74 y $ 137 por kilo, lo que indica una importante alza que puede estimarse cercana al 100%, con lo que los valores comenzaron a aproximarse a aquellos que prevalecieron hacia fines de la década pasada y comienzos de la presente, cuando normalmente estas uvas se cotizaban sobre $ 240 por kilo. Las uvas de cepa País, por su parte, fluctuaron entre $ 100 y $ 165 por kilo durante la última vendimia, superando ampliamente los $ 45 a $ 110 que se pagaron en la temporada anterior y, desde luego, a los $ 25 por kilo que se llegaron a pagar en los primeros años de la presente década. Sin embargo, se recuerda que entre las temporadas 1996/97 y 1999/2000, para esta variedad se registraron valores que variaron entre $ 95 y $ 230 por kilo. En lo que respecta a la variedad Chardonnay, la información disponible indica que en esta temporada se llegaron a pagar hasta $ 412 por kilo, mencionándose que el mínimo de la última vendimia fue de $ 287 por kilo. Estos valores son sustancialmente superiores a los de las dos temporadas anteriores y resultan casi excepcionales respecto a la historia de esta variedad, teniendo en cuenta que las variedades blancas habían experimentado un largo período de precios relativamente deprimidos desde la segunda mitad de la década pasada. Sin duda la situación de precios elevados que prevaleció durante la última vendimia fue reflejo de la condición de bajos suministros que se registró en esa ocasión. Al respecto se debe tener en cuenta que la cosecha de vinos del año 2004 fue de sólo 630 millones de litros, bajando 5,7% respecto a la de la temporada anterior, y que las existencias finales del año 2004 bajaron 12,3% respecto a las del año precedente. En lo que se refiere al comportamiento de los precios internos de los vinos a granel durante el año en curso, se advierte que están comenzando a mostrar la influencia del resultado de la vendimia de 2005, la que, según lo ya indicado, aumentó más de 25% respecto a la del año 2004. Además se debe considerar la disminución de los volúmenes exportados durante este año, principalmente por una disminución de las exportaciones de vinos a granel, todo lo cual está haciendo previsible que se produzca un importante incremento de las existencias de vinos al final del año 2005. El comportamiento de los precios de varias de las principales categorías y variedades de vinos a granel registrados en la VII Región se muestra a través del cuadro 2 donde, en términos generales, se puede apreciar una clara tendencia hacia el debilitamiento de estos valores, particularmente a partir de octubre último y en especial en el caso de los tintos. Como ya se indicó, dicha debilidad sería un factor que, junto con la reducción experimentada por el valor del dólar durante el presente año, estaría influyendo para que disminuyan los precios a productor de las uvas en la próxima vendimia, aunque se espera que este efecto no sea de gran magnitud, manteniéndose una rentabilidad razonable para el rubro. Por consiguiente, se detendría la tendencia al aumento de valor de la materia prima que se venía verificando durante los dos últimos años, no obstante que habría otros factores, como el comportamiento de los precios medios de exportación, que podrían estar actuando en sentido contrario. En lo que se refiere al comercio exterior de los vinos chilenos, se puede apreciar que el año 2005 ha continuado comportándose favorablemente en términos comerciales. Es así como el valor total de las exportaciones registradas entre enero y octubre de este año evidenció un alza de 9,5% respecto al de igual período del año anterior, no obstante que el volumen total exportado ha disminuido en 8,1%. Las cifras registradas en estos diez meses fueron de US$ 745 millones y 357 millones de litros, previéndose que, de continuar este comportamiento, el año 2005 finalizará con exportaciones superiores a US$ 920 millones, aunque la cantidad total exportada podría situarse por debajo de los 450 millones de litros. El incremento de valores y la disminución del volumen implica un precio medio de exportación que ha experimentado un incremento de 19,2%, situándose entre enero y octubre de 2005 en US$ 2,08 por litro. Históricamente ésta es la cuarta cifra más alta registrada en esta materia, después de los altos valores verificados entre 1998 y 2000. Este comportamiento indudablemente debería atenuar el efecto negativo sobre los precios de compra de la uva para vinificación que se está previendo como consecuencia de un mercado bien abastecido y un valor del dólar disminuido. Respecto a la reducción del volumen total de exportación, se advierte que ha sido producto de una caída de 27,2% que ha tenido lugar en las exportaciones de vino a granel, que en esta ocasión han llegado a 120 millones de litros. Su precio medio, en tanto, ha mejorado 40,9%, alcanzando a US$ 0,89 por litro. Como puede observarse, la menor importancia relativa de las exportaciones de este tipo de vinos influye también en el mejoramiento del precio promedio del total de exportaciones de vinos. La menor exportación de vinos a granel se explica básicamente por la menor disponibilidad que hubo durante gran parte de este año, producto de la baja cosecha del año anterior, lo que limitó principalmente las posibilidades de exportación de este tipo de vino. Por ello es previsible que en los próximos meses y durante el año 2006 pueda verificarse una recuperación importante de estas operaciones, sobre la base de la mayor producción obtenida en el año 2005. Por otro lado, en lo que se refiere a los vinos embotellados, que en este año están constituyendo el 79% del valor total de las exportaciones de vinos, las cifras indican que su valor aumentó 12,3%, llegando a US$ 589,3 millones entre enero y octubre de 2005, en tanto que su volumen subió en 8,4%, alcanzando a 205,6 millones de litros. Las proyecciones finales indican que las exportaciones de esta categoría de vinos en este año podrían llegar a más de US$ 720 millones y a unos 220 millones de litros. Finalmente, a pesar de su baja representatividad, también cabe destacar el progreso que han mostrado en este año las exportaciones de vinos espumosos, que entre enero y octubre de 2005 han aumentado 51,2% en valor y 47,2% en volumen respecto a igual período del año anterior, totalizando casi 1 millón de litros y más de US$ 2,7 millones. En síntesis, las expectativas para el año 2005 de las exportaciones totales de vinos siguen apuntando a un incremento de su valor, el que podría superar los US$ 920 millones, y a una probable disminución de los volúmenes exportados, que podría ser del orden del 8%, aunque se espera que en los últimos dos meses del año se produzca una cierta recuperación de este aspecto, al contarse con una mayor disponibilidad de producto a granel proveniente de la última vendimia. Se espera que el buen comportamiento comercial de este año, que ha redundado en un mejoramiento de los precios promedios de exportación de todas las categorías, permita atenuar las expectativas de disminución de precios a productor de la uva para la próxima vendimia, que se han anunciado como consecuencia de un mercado relativamente bien abastecido y de un deprimido valor del dólar. Como síntesis de lo expuesto se puede señalar que: La producción total de vinos de 2005 tuvo un incremento de 25,2% respecto a la del año anterior, no sólo recuperándose de la disminución que había experimentado en 2004, sino que estableciendo una nueva marca en esta materia. De todos modos se considera que ésta fue una buena cosecha en términos de calidad. La mayor producción de 2005 y la reducción de los volúmenes exportados que se está observando redundarán, muy probablemente, en un incremento importante de las existencias que se registrarán a fines del año 2005. Esta situación, junto con el debilitamiento del valor del dólar, está afectando negativamente el comportamiento de los precios de los vinos a granel en el mercado nacional y segurame

Ver más

Toda la biblioteca

Esta colección

Mi biblioteca

Recursos relacionados

- Autor(es):

- Oficina de Estudios y Políticas Agrarias (Odepa)

- Fecha de Publicación:

- 2007-02

- Autor(es):

- Oficina de Estudios y Políticas Agrarias (Odepa)

- Fecha de Publicación:

- 2005-01-06

- Autor(es):

- Oficina de Estudios y Políticas Agrarias (Odepa)

- Fecha de Publicación:

- 2004-12