Mercado del trigo.

- Autor:

- Amunátegui F., Raúl - Ochagavía I., Antonio

- Fecha de publicación:

- 2003-02-18

- Temas:

- TRIGO - CEREALES - PRODUCCION MUNDIAL - PRECIOS INTERNACIONALES - SUPERFICIE SEMBRADA - PRODUCCION AGRICOLA - RENDIMIENTO DE CULTIVOS - PRECIOS

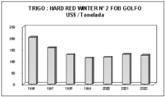

Panorama internacional En el año 1999 los precios internacionales del trigo alcanzaron su nivel más bajo en más de 25 años. Una causa principal de este hecho fue la acumulación de existencias, generada por una producción mundial excesiva en relación a una demanda debilitada por la crisis económico-financiera que empezó a manifestarse en el mundo a partir de 1997, que afectó no sólo al trigo sino también a otros importantes commodities, como maíz y arroz. Trigo: balance de oferta y demanda en el mundo (millones de toneladas) Años Existencias iniciales Producción Demanda Comercio Existencias finales Relación existencias/consumo 2000/2001 207,04 583,66 585,73 102,82 204,97 35,0 % 2001/2002 204,97 579,00 583,89 108,09 200,08 34,3 % 2002/2003 200,08 566,64 595,20 102,24 171,52 28,8 % Fuente: USDA. World Agricultural Supply and Demand Estimates. 11 de febrero de 2003. A partir del año 2000 esta tendencia empezó a revertirse. En los años que siguieron tuvo lugar una disminución de la producción mundial, principalmente en los países exportadores, en tanto que la demanda mostraba un crecimiento débil. Esto trajo como consecuencia una reducción en las existencias finales, que a fines de la temporada 2002/2003 se proyectan comparativamente bajas. En el cuadro anterior puede destacarse también que la relación existencias/consumo ha venido disminuyendo, desde 35% hasta niveles inferiores a 30% con que se iniciaría el año 2003. La evolución de esta relación ha ido acompañada de una recuperación paulatina de los precios: Precios del trigo en algunos mercados relevantes para Chile (dólares por tonelada) Año Hard Red Winter N° 2 FOB Golfo Soft Red Winter N° 2 FOB Golfo Trigo pan FOB puerto argentino 1999 113,83 97,61 115,26 2000 118,41 100,88 119,49 2001 130,50 109,52 124,95 2002 151,23 131,27 146,82 Fuente: Odepa, con datos de Reuters. Es difícil saber lo que sucederá con la producción en 2003. No obstante, la amplia diferencia que se prevé entre producción y demanda para el año 2002/2003 permite pensar que existe un margen suficiente para aumentar la oferta y reducir la demanda sin que aumenten las existencias acumuladas al fin del período, de manera que éstas se mantendrían en niveles relativamente bajos. Este elemento podría jugar un papel importante en la determinación de los precios, lo que en cierto modo está indicado por los precios vigentes en la actualidad en los mercados de futuros: Cierre de los mercados de futuros para los trigos Hard Red Winter N° 2 y Soft Red Winter N° 2 (US$ /ton al 12 de febrero de 2003) Tipo de trigo Bolsa Marzo 2003 Mayo 2003 Julio 2003 Septiembre 2003 Diciembre 2003 Marzo 2004 HRW N° 2 Kansas 131,36 128,14 123,92 126,03 127,69 128,70 SRW N° 2 Chicago 119,60 120,80 118,50 119,97 123,64 124,56 Fuente: Reuters. Se ve en el cuadro un precio firme, con una baja normal en el período de cosecha del hemisferio norte y un repunte en los meses posteriores, con una situación un poco mejor para el Soft Red Winter. Esto coincide con las expectativas para la producción y la demanda en los EE.UU., tal como lo señala el Departamento de Agricultura (USDA): Trigo: balance de oferta y demanda en los EE.UU. (millones de toneladas) Años Existencias iniciales Producción Comercio importación Demanda interna Comercio exportación Existencias finales Relación existencias/ consumo* 2000/2001 25,85 60,76 2,44 36,30 28,90 23,85 36,58 % 2001/2002 23,85 53,26 2,93 32,72 26,16 21,15 35,90 % 2002/2003 21,15 43,99 2,04 30,59 24,49 12,10 21,97 % Fuente: USDA. World Agricultural Supply and Demand Estimates. 11 de febrero de 2003. * Se toma como consumo la suma de demanda interna y exportación. Las existencias finales proyectadas se reducen a la mitad en dos años, en un cuadro de baja tanto en la producción como en la demanda interna y de exportación. En la próxima temporada, a estas existencias habría que sumar una producción que podría ser algo superior que la recién pasada, como resultado de una mayor área sembrada y un rendimiento más alto, porque, si bien el trigo ya sembrado no entró al invierno en condiciones óptimas, el rendimiento del año pasado con el que habría que comparar fue muy deficiente. Esto haría que, si se mantiene la demanda, podría llegar a producirse un repunte en las existencias. No obstante, esta recuperación no sería suficiente como para deprimir el precio en forma apreciable. Todo lo anterior permite llegar a la conclusión de que el precio internacional promedio debería a lo menos permanecer en los niveles actuales durante este año 2003 e inicios de 2004. Situación del trigo en Chile 1. Producción Según el Instituto Nacional de Estadísticas (INE), la primera estimación de la superficie sembrada con trigo en Chile durante la temporada 2002/03, basada en las intenciones de siembra captadas en octubre, la hace llegar a 412.900 ha, con una caída de 3,1%. De ellas aproximadamente 400.000 ha corresponden a trigo harinero y el resto a trigo duro o candeal. La evolución del cultivo y sus resultados difieren a lo largo del país, aunque puede destacarse que en este año prácticamente toda el área de siembra fue afectada por un exceso de lluvias en el invierno, lo que en general redujo los rendimientos. En el sur se agregó un período de lluvias de primavera, que retrasó el proceso de crecimiento y maduración. A continuación se hace una pequeña descripción de la marcha del cultivo, agrupando las regiones en zonas agroclimáticas relativamente homogéneas. En una primera zona (regiones V, Metropolitana y VI) las lluvias originaron un fuerte enmalezamiento, a veces con gramíneas como la ballica, difíciles de eliminar, y la presencia de ataques fungosos de importancia (septoriosis, oídio y roya). Lluvias de invierno de hasta 400-600 milímetros en un solo mes produjeron arrastre de tierras en el secano. Posteriormente se observó una total ausencia de lluvias en la primavera. Todo esto significó rendimientos deficientes, que en el riego se estiman entre 40 y 55 qq/ha, bajando en el secano a unos 20 qq/ha en promedio. En el secano interior de las regiones VII y VIII la situación no fue muy diferente, aunque fue agravada por una fertilización deficiente, que ocasionó amarillamiento de los trigos y rendimientos muy bajos (18-20 qq/ha). En cambio, en la precordillera de la VIII Región, con suelos con mayor capacidad de absorción de agua, los rendimientos fueron casi normales. En sectores de riego de la VII Región, los trigos invernales fueron afectados por el exceso de lluvias. Se estiman caídas de 15-18% en los rendimientos, que se ubicarían entre 40 y 55 qq/ha. Los rendimientos de los trigos de primavera habrían bajado sólo un 10%, fluctuando alrededor de 50-55 qq/ha. En el sector de riego de la VIII Región los rendimientos fueron casi normales, aunque fue común encontrar trigos tendidos. El intenso ataque de hongos y la presencia de malezas obligó a multiplicar las aplicaciones de agroquímicos, subiendo los costos de producción. En el secano húmedo de la IX Región se observaron los mismos problemas, lo que hizo que los trigos rindieran menos que lo esperado por los productores, aunque más que en la temporada pasada, que fue muy mala. En parte influyó también la repetición de siembras de trigo sobre el mismo terreno. En cambio, productores que mantienen una rotación adecuada están obteniendo rendimientos que fluctúan entre 50 y 70 qq/ha. Se estima que el grado de avance de la cosecha es del orden de 30% en la IX Región. La cosecha en la X Región está empezando y no se tienen antecedentes todavía, aunque los trigos se observan en buenas condiciones. La distribución regional de las 400.000 ha de siembra de trigo harinero y su posible rendimiento, de acuerdo a los antecedentes disponibles en la actualidad, sería aproximadamente la siguiente: Trigo harinero: estimación de la distribución regional de la producción en el año agrícola 2002/03 Región Superficie (ha) Rendimiento (qq/ha) Producción (qq) IV 2.600 32 83.200 V 8.400 35 294.000 R.M. 8.000 50 400.000 VI 30.000 33 990.000 VII 55.000 38,5 2.117.500 VIII 119.000 37 4.403.000 IX 147.000 39 5.733.000 X 30.000 53 1.590.000 Total 400.000 39 15.610.700 Fuente: estimación de Odepa, 12 de febrero de 2003. A nivel nacional, estimaciones de rendimientos regionales hechas por Odepa, basadas en antecedentes obtenidos de productores y agentes del mercado y aplicadas a superficies deducidas de las áreas preliminares señaladas por el INE, hacen llegar la producción de trigo harinero a 1,56 millones de toneladas, volumen inferior en 10-15% al de las dos últimas temporadas. La principal causa de esta caída debe buscarse en la productividad: el rendimiento medio estimado de 39 qq/ha es casi 10% menor que el de los años anteriores. Si se considera que la disponibilidad aparente de trigo harinero en la temporada 2001/02 alcanzó a 2 millones de toneladas, una producción como la supuesta significaría un autoabastecimiento de 75-80% e importaciones entre 400.000 y 500.000 toneladas, que duplicarían las del año anterior. 2. Comercialización del trigo harinero en la temporada 2002/03 La comercialización del trigo harinero en esta temporada se ha caracterizado por el gran interés de los compradores en adquirir un producto que se estima relativamente escaso. El costo de importación ha estado siempre muy por encima del mínimo de la banda vigente (US$ 161 por tonelada), y el precio interno se ha situado en puntos intermedios entre ellos y ha ido subiendo en términos de pesos a medida que avanza la temporada. Precio nominal semanal de trigo harinero, base Santiago Unidad 16/12/02 23/12/02 30/12/02 06/01/03 13/01/03 20/01/03 27/01/03 03/02/03 10/02/03 $/qq 11.700 11.700 12.200 12.200 12.500 12.500 12.600 12.600 12.600 US$/ton 168,00 167,84 171,25 170,44 175,29 172,01 171,58 171,16 171,27 Fuente: Odepa, con información de corredores de productos agrícolas publicada en la Revista del Campo de El Mercurio. Los precios internos para los tres tipos de trigo (fuerte, intermedio y suave) han sido similares y sólo en la última semana señalada el trigo fuerte se ha elevado por sobre los demás, llegando a $ 12.700 por quintal métrico. A nivel regional, los precios se han situado a un nivel base Santiago menos el costo de transporte. Si se expresan en términos de pesos reales, deflactados por IPC, los precios de este año son los más altos desde 1995/96. No ocurre lo mismo si se expresan en dólares, debido al fuerte aumento de la cotización de esta moneda en el último tiempo. No obstante, existe cierta satisfacción entre los productores con el precio de esta temporada, que permite compensar la baja observada en los rendimientos. 3. Expectativas para el año agrícola 2003/04 La próxima temporada se enfrenta con buenas expectativas de precios. Como se dijo anteriormente, existe una razonable seguridad de que los precios internacionales de los granos no serán inferiores a los actuales, lo que permitiría un precio interno parecido al actual. Es posible, sin embargo, que los in sumos (fertilizantes, por ejemplo) sigan la tendencia que se ha observado en los últimos meses y suban su precio, como consecuencia de los aumentos en los precios del petróleo y del dólar, con lo que subirían los costos de producción. Todos estos elementos deberán ser conjugados por los productores cuando llegue el momento de sembrar. En todo caso, se espera que el área de siembra de trigo harinero se mantenga en niveles similares a los de esta temporada. Al mismo tiempo, dada la reducción en los rendimientos que se produce como consecuencia de repetir la siembra de trigo en lugares donde se ha sembrado trigo en el año anterior, se piensa que también aumentará la siembra de avena. Este grano se ha convertido en una buena alternativa de rotación con el trigo, si se considera que tiene bajo costo, rendimientos en aumento, un precio que se estima conveniente y un mercado claro, pues Chile se ha consolidado como país exportador de avena en el área latinoamericana y existe una creciente demanda desde el exterior por este cereal. Así, en el mediano plazo, las regiones VIII y IX podrían establecer un equilibrio en la rotación, con al menos estos dos cultivos rentables, a los que en la IX Región podría agregarse el lupino. En el corto plazo, mantener el área sembrada con trigo implicará el uso de tierras nuevas o repetir la siembra en parte de la superficie de este año. En todo caso, si se da un año climáticamente normal, los rendimientos deberían volver a subir, porque existe la tecnología para conseguirlo.

Ver másToda la biblioteca

Esta colección

Mi biblioteca

Recursos relacionados

- Autor(es):

- Oficina de Estudios y Políticas Agrarias (Odepa)

- Fecha de Publicación:

- 2002-06-17

- Autor(es):

- Oficina de Estudios y Políticas Agrarias (Odepa)

- Fecha de Publicación:

- 2002-07-01

- Autor(es):

- Oficina de Estudios y Políticas Agrarias (Odepa)

- Fecha de Publicación:

- 1998-12-01