Mostrar el registro sencillo del ítem

El mercado de la carne bovina.

| dc.contributor.author | Moya S., Juan Enrique | |

| dc.coverage.temporal | 2003 | |

| dc.date.accessioned | 2019-09-30T16:58:06Z | |

| dc.date.available | 2019-09-30T16:58:06Z | |

| dc.date.created | 2003-10 | |

| dc.date.issued | 2003-10-14 | |

| dc.identifier.uri | https://hdl.handle.net/20.500.12650/3483 | |

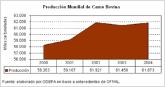

| dc.description.abstract | Situación internacional Tal como se había previsto, en los últimos meses los precios del ganado bovino han estado aumentando paulatinamente a nivel internacional. El ganado en pie en EE.UU. alcanzó en septiembre los precios más altos de los últimos años. En Uruguay, una vez que logró abrir el mercado de Estados Unidos, también los precios del ganado se han incrementado significativamente, llegando a niveles cercanos a los que tenía cuando el país estaba libre de fiebre aftosa. En Europa, en Francia el precio de la canal ha alcanzado niveles no vistos últimamente. Por otra parte, durante este año en el mundo continúan apareciendo focos de fiebre aftosa, especialmente en algunos países africanos, tales como Sudáfrica, Zimbabue, Malawi, Libia, Emiratos Árabes. En Asia, Hong Kong y Mongolia presentaron focos. Nuestro continente no ha estado ajeno a esta situación, ya que se han presentado focos en Paraguay, Bolivia y, recientemente, en la Argentina. Esta situación obligó a nuestro país a cerrar el ingreso de carne desde este último país, ya que desde Paraguay está cerrado desde el año pasado por el mismo motivo. Al analizar los mercados mundiales de la carne bovina, se puede observar que Brasil se ha presentado como el principal exportador de carne durante este año, desplazando a Australia y Estados Unidos. Según estimaciones de las autoridades brasileñas, las exportaciones han aumentado un 40,5% en los primeros ocho meses del año, alcanzando a 584 mil toneladas, esperándose llegar a 1,4 millones de toneladas exportadas en el total anual. Se estima que Australia alcanzará a 1,3 millones de toneladas y EE.UU. a 1,2 millones de toneladas. Quizás uno de los motivos para este fuerte crecimiento de las colocaciones brasileñas está en que el precio medio de dichos envíos alcanza a sólo US$ 1.686 por tonelada. También han tenido repercusión el problema de BSE que presentó Canadá; la sequía que afectó a Australia y algunas zonas de EE.UU., y el foco de fiebre aftosa en Argentina. Todos estos sucesos han reducido la oferta de carne bovina en los mercados mundiales. Nuestro país, a partir de junio de este año, comenzó a exportar carne al mercado europeo, una vez que se salvó el último obstáculo, que era la aceptación por parte de la Unión Europea del programa nacional de control de residuos. Hasta septiembre hay sólo un matadero autorizado para exportar a dicho mercado, que está ubicado en la VIII Región. En la X Región, en la ciudad de Osorno, otra empresa trabaja aceleradamente en cumplir las exigencias de la Unión Europea, con el fin de exportar a dicho mercado. Además, recientemente un grupo de productores ganaderos han formado una sociedad para construir un matadero que cumpla las exigencias de los mercados externos, especialmente de Europa. De cumplirse todos estos proyectos, en un plazo medio habría en nuestro país tres mataderos de bovinos en condiciones de exportar a los mercados más exigentes. Para el mes de diciembre está anunciada una misión de la Unión Europea, cuyo fin es auditar el cumplimiento de las exigencias que ellos tienen para la importación de carnes. Esto implica revisar el sistema de control de carnes que tiene nuestro país e inspeccionar toda la cadena de transformación, desde la producción primaria hasta el embarque final del producto.Por otra parte, próximamente vendrá una misión de Guatemala y se espera que durante octubre se realizará la visita de funcionarios de México, para la habilitación de mataderos. Este último país es uno de los más importantes importadores de carne en el concierto mundial y se espera que en el curso de 2003 importe un volumen de 500 mil toneladas. Chile ya tiene una experiencia comercial en materia de carnes con ellos, ya que desde hace algunos años hay un flujo de comercio en otras carnes, como las de aves y de cerdo, lo que podría facilitar el comercio de la carne bovina. Se debe hacer notar que, con el tratado de libre comercio que firmaron Chile y México, la carne bovina nacional ingresa con arancel cero. Hasta el mes de agosto de este año, las exportaciones chilenas de carne bovina alcanzaron un volumen de 4.668 toneladas, un 351% más que en igual período del año pasado, superando ya en 32,4% todo lo exportado en el año 2002. Los destinos de esta carne han sido Israel (46%), Cuba (31%), Costa Rica (12%), Libia (4%), Alemania (4%), Francia (2%) y Reino Unido (1%). El valor de estas colocaciones ha llegado a 10,1 millones de dólares, un 41% más que todas las exportaciones de carne bovina realizadas durante el año pasado. Hasta agosto de este año las importaciones de carne han sido un 29,4% superiores a las de igual período del año anterior, alcanzando un volumen sobre 79 mil toneladas. El valor de las importaciones en estos ocho meses llegó a 128 millones de dólares, un 22,2% más alto que en el año anterior. El valor medio de las importaciones de carne cayó un 5,6% en este período, debido en parte al reingreso de la carne argentina a nuestro país a partir de diciembre de 2002, que llevó a Brasil a bajar los precios para mantener su supremacía en este mercado. Sin embargo, con el nuevo cierre de Argentina por el foco de fiebre aftosa en Salta, se espera que los precios de la carne importada podrían aumentar. En el mes de septiembre el SAG llevó a cabo una auditoría en Brasil de las empresas de certificación de la tipificación chilena en ese país, encontrando un nivel de irregularidades que llevó a prohibir la exportación a Chile de carne de seis mataderos brasileños, los que en total significaban cerca de un 30% de las exportaciones brasileñas a Chile. Las plantas se reabrirán una vez que se den garantías de cumplimiento de la normativa chilena al servicio sanitario nacional. Este nuevo mecanismo de fiscalización del SAG, para controlar a las empresas que efectúan la tipificación de las canales que tienen como destino nuestro país, permite controlar de una manera más efectiva posibles fraudes en los envíos a Chile. Esta herramienta, que puede seguir siendo mejorada, ha demostrado su eficacia, por lo que es recomendable que el SAG continúe aplicándola en los países que exportan carne a nuestro país. La situación antes comentada, sumada al cierre de la Argentina, causó preocupación en el sector importador de carne, especialmente en el de venta al detalle, ya que expresaron que la carne subiría en al menos un 25%, como consecuencia de un desabastecimiento de este producto en el mercado nacional durante las festividades de septiembre. Sin embargo, nada de eso ocurrió, y el precio de la carne se mantuvo sin alzas en el período de Fiestas Patrias, principalmente por campañas promocionales de las cadenas de supermercados. Respecto al comportamiento del precio del ganado en pie, en lo que va del año hasta el mes de septiembre ha mantenido el comportamiento de una curva normal; sin embargo, esta curva está a un nivel inferior que en el año pasado. Quizás la única razón que se puede argüir para este comportamiento son los grandes volúmenes de carne que se importaron durante este período a precios inferiores a los del año pasado. Las otras carnes han tenido un comportamiento diferente. La carne de aves, específicamente el pollo faenado, después de comenzar el año con el precio más alto para el mes de enero en los últimos seis años, comenzó a bajar paulatinamente, hasta llegar a un precio en el mes de agosto similar al del año pasado. En este comportamiento pudieron influir las variaciones en su oferta y el precio de la carne bovina, que se mantuvo bajo. El caso del cerdo ha sido distinto: su precio ha ido aumentando paulatinamente durante todo el año. El incremento del precio, a pesar del aumento de la producción, ha estado unido al crecimiento de las colocaciones en los mercados externos, especialmente Japón. La oferta de carne bovina nacional durante este año ha sido significativamente más baja que en el año anterior: hasta el mes de agosto el beneficio de bovinos era 7,1% más bajo que en igual período del año anterior, cuando a su vez ya era más bajo que en el año 2001. Esta situación estaría dada por una retención de hembras y una menor faena de novillos. En el desglose por categorías, se observa que la categoría que más disminuye es la de bueyes (24,5%), seguida por la de vaquillas, que tuvo hasta el mes de agosto una baja de 19,8%. Más abajo se ubican los terneros y los novillos, con caídas de 4,45% y 4,1%, respectivamente. Se debe consignar, en el caso de los novillos, que en los últimos dos meses ha venido aumentando su beneficio, llegando en agosto a ser un 7,3% superior al de igual mes del año anterior. Quizás en esta situación esté influyendo la demanda de animales para la exportación, que deben cumplir algunas características especiales exigidas por el importador. La producción de las otras carnes ha tenido comportamientos disímiles en lo que va del año. La producción de carne de aves ha caído un 3,6% en estos ocho meses. La producción de carne de pavos es la que más baja en este período (9,9%), aunque el mes de agosto en relación a igual mes del año anterior aumentó en 11,6%. La producción de carne de pollos se redujo en 2,3% para el período, pero esto se acentuó en el mes de agosto, en que cayó 7,7% en relación a este mes del año anterior. Respecto a esta situación se puede comentar que la carne de aves aún está en proceso de recuperar mercados externos, después del brote de influenza aviar que se presentó durante el año pasado y que afectó sus exportaciones. Especialistas del sector privado estiman que habrá una recuperación de la producción en los últimos meses del año, lo que haría superar la producción del año 2002. En el caso de la producción de carne de cerdo, en los primeros ocho meses aumentó en 5,4%, aunque en el mes de agosto se redujo levemente (-0,7%) en relación a igual mes del año pasado. El crecimiento de la producción de carne de cerdo está dirigida a satisfacer las demandas de los mercados externos, especialmente del Japón. Con una caída en la producción de carne bovina de un 7,1% en estos primeros ocho meses del año, y a pesar de un incremento en la faena de novillos en el mes de agosto, el pronóstico de producción de carne bovina es que será menor que la del año 2002. Con esto se completan tres años de baja ininterrumpida de la producción nacional.Desde junio se comenzó la exportación de carne bovina a la Unión Europea y, dados los comentarios de los importadores, la carne chilena está cumpliendo con los estándares exigidos por dicho mercado. Por lo tanto, no debería interrumpirse el flujo de envíos, al menos hasta completar las 1.000 toneladas de cuota anual con arancel cero. La colocación en otros mercados también ha ido en aumento, especialmente en Israel y Cuba, por lo que cabría esperar que las exportaciones de carne bovina en este año sean bastante mayores que las del año pasado. Por otra parte, las importaciones de carne bovina, que han aumentado cerca de un 30% en el período de enero a julio de este año, han tenido un fuerte efecto en el precio interno, con una presión a la baja. Sin embargo, con la salida de Argentina por el problema de fiebre aftosa y con los aumentos de los precios internacionales del producto, cabría esperar que se atenúe el flujo de importaciones o al menos que el precio medio de éstas sea más alto que lo que ha sido hasta ahora. En este contexto, con una oferta interna menor que la del año pasado, crecimiento en las colocaciones en el exterior y posibles aumentos del precio de la carne importada, se espera que los precios del ganado nacional en los próximos meses permanezcan firmes, aun considerando la mayor oferta estacional. | es_ES |

| dc.language | Español | es_ES |

| dc.subject | CARNE DE VACUNO | es_ES |

| dc.subject | PRODUCCION DE CARNE | es_ES |

| dc.subject | EXPORTACIONES PECUARIAS | es_ES |

| dc.title | El mercado de la carne bovina. | es_ES |

| dc.type | Artículos | es_ES |

| dc.contributor.institucional | Oficina de Estudios y Políticas Agrarias (Odepa) | es_ES |

| dc.uri.original | http://www.odepa.gob.cl/articulo/el-mercado-de-la-carne-bovina-6/ | |

| dc.coverage | Chile | es_ES |

| dc.sector | Pecuario | es_ES |

| dc.coverage.ciudad | Santiago, Chile | es_ES |

Archivos en el ítem

| Archivos | Tamaño | Formato | Ver |

|---|---|---|---|

|

No hay archivos asociados a este ítem. |

|||

Este ítem aparece en la(s) siguiente(s) colección(ones)

-

1.1 Artículos [1151]

Toda la biblioteca

Esta colección

Mi biblioteca

Recursos relacionados

El mercado de la carne bovina.

- Autor(es):

- Oficina de Estudios y Políticas Agrarias (Odepa)

- Fecha de Publicación:

- 2003-06-27

Mercado de la carne bovina.

- Autor(es):

- Oficina de Estudios y Políticas Agrarias (Odepa)

- Fecha de Publicación:

- 2005-03-16

Producción de carne: situación actual y perspectivas para 2004.

- Autor(es):

- Oficina de Estudios y Políticas Agrarias (Odepa)

- Fecha de Publicación:

- 2004-06