Mercado del tomate para consumo en fresco.

- Autor:

- Tapia C., Bernabé

- Fecha de publicación:

- 2005-09-26

- Temas:

- TOMATE - HORTALIZAS - SUPERFICIE SEMBRADA - PRECIOS MAYORISTAS - EXPORTACIONES HORTICOLAS

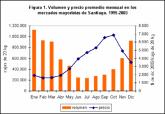

El tomate es la especie hortícola de mayor producción en el mundo: según estadísticas de FAO, en el año 2004 se cultivaron, tanto para consumo en fresco como para la agroindustria, 4,4 millones de hectáreas y su producción fue de 120 millones de toneladas métricas. Según estimaciones de Odepa, en Chile, en la temporada 2003/04, se cultivaron 6.000 hectáreas de tomates al aire libre para consumo en fresco, 1.500 hectáreas de tomates en invernadero y 10.400 hectáreas destinadas a la agroindustria. Según el VI Censo Agropecuario de 1997, en aquella temporada, 7.531 explotaciones cultivaron tomates para consumo en fresco, 6.233 hectáreas al aire libre y 1.073 hectáreas en invernaderos. La superficie de tomates se concentra en la zona central, cuya oferta se produce entre diciembre y abril. En esta época, como se observa en el gráfico 1, se registran los precios más bajos en los mercados mayoristas de la ciudad de Santiago. El norte del país y la producción de invernaderos abastecen el mercado durante el resto del año. En esta época se produce la menor oferta y los precios más altos. En el gráfico 2 se muestran los volúmenes arribados a los mercados mayoristas según origen durante el año 2004, y se puede observar que la producción de Arica tiene gran presencia en el mercado de la zona central entre agosto y noviembre, mientras que la producción del centro norte del país, que comprende las regiones III a V, ocupa un espacio importante durante todo el año, siendo especialmente relevante su presencia entre mayo y julio, lapso en el cual la oferta proviene de la producción bajo invernadero. Los precios tienen comportamientos distintos dependiendo de la época del año, debido a variaciones en la oferta. La producción de verano tiene los precios más bajos y a la vez muestra poca variación a través del tiempo, como se observa en el gráfico 3. Los precios del mes de octubre, representativos de la producción temprana de primavera, muestran la mayor variación y una tendencia a la baja. Esto se debe al aumento de la superficie bajo invernadero y a la mayor producción del norte del país, principalmente de Arica, a la que se suma la reciente producción de Copiapó, que logra, a bajo costo, un producto con buena maduración. Actualmente, la producción del norte abastece, además de los mercados de la Región Metropolitana, al sur del país. Así, a los mercados mayoristas de Puerto Montt y Concepción llegan directamente camiones con tomates desde Arica. También se destaca la producción de tomates en invernaderos de Talca, la que, empujada por un grupo de innovadores agricultores, ha incorporado nueva tecnología y logrado un buen nivel de eficiencia y calidad del producto. Su época de producción va desde fines de octubre hasta diciembre y es destinada a los mercados de la VII Región y de Concepción. Los costos del cultivo en invernaderos han sufrido el alza de los precios del plástico y de los pesticidas, resultado del aumento del precio del petróleo. Esto, junto con la disminución de los precios del tomate, derivado de la mayor competencia de la producción del norte, ha producido una disminución de la rentabilidad del cultivo, lo que ha presionado a los agricultores a ser cada vez más eficientes en el proceso productivo y comercial. Como consecuencia, algunos productores han optado por cambiar de cultivo, abandonando la producción de tomates por otras como las de semillas y frutales, especialmente paltos en los alrededores de Quillota. La elección de las variedades de tomate está fuertemente condicionada por la cadena comercial, que presiona a usar tipos de larga vida. Estas variedades, si bien tienen buen comportamiento de poscosecha, buena presentación y buen rendimiento, no tienen buenas características de sabor y olor, lo que, según apreciaciones de productores y comercializadores, estaría provocando una disminución del consumo fuera de estación, factor que también contribuiría a la reducción del precio. Otro factor que ha producido cambios en los precios del mercado interno es la disminución de las exportaciones, principalmente las destinadas a la Argentina, que entre los años 1990 y 2001 alcanzaron cifras importantes, llegando a exportarse 6.530 toneladas en este último año, de las cuales el 98% dirigidas al país vecino. La crisis económica y la política cambiaria argentina provocaron una fuerte reducción de estas ventas: en el año 2004 se exportaron 743 toneladas a la Argentina. Esto ha causado que el grupo de empresas que había transformado este mercado en un importante destino de su producción la haya dirigido al mercado interno. La búsqueda de nuevos mercados ha llevado a los productores a explorar el mercado estadounidense, con resultados que hasta ahora no han sido satisfactorios, lo que se evidencia en la discreta evolución de las exportaciones. El largo viaje, la alta competencia que se enfrenta en ese exigente mercado y el deterioro que sufre el producto al ser fumigado con bromuro de metilo, tratamiento exigido para entrar a los EE.UU., complican la operación. Los mercados de México y Canadá presentan problemas similares y, hasta ahora, no representan oportunidades claramente abordables. Según lo expuesto, el mercado interno seguirá siendo en el mediano plazo el principal destino de la producción chilena de tomates para consumo fresco, donde los mercados mayoristas de Santiago y principalmente Lo Valledor son un importante referente para el precio. En este año los precios se habían mantenido en niveles normales durante el verano y comienzos de otoño. A partir de mayo se registró una reducción respecto a las últimas temporadas y en agosto el precio promedio en los mercados mayoristas de Santiago fue un 23% inferior al del mismo mes del año pasado. Sin embargo, producto de las altas precipitaciones en la zona central, se espera una alta incidencia de enfermedades fungosas, principalmente botrytis, que provocará una merma en la producción, lo que haría subir los precios en los meses previos a la próxima cosecha de los cultivos al aire libre. El mercado interno enfrenta problemas derivados de la alta informalidad que existe en las transacciones, tanto en el sector productivo como en los comercializadores, lo que representa un escollo para quienes actúan formalmente en el negocio. Para ellos estas transacciones constituyen una competencia desleal que, al eludir impuestos y otras obligaciones, generan un margen extra e ilegal. Sin duda es un tema sobre el cual se han hecho esfuerzos y que excede a la problemática del cultivo del tomate, pero es importante consignarlo y no dejarlo de lado. El aumento del consumo de tomates deberá pasar necesariamente por la calidad organoléptica del producto. Agricultores y comercializadores deben dar real importancia a este factor, estudiar objetivamente las preferencias de los consumidores e incorporar los cambios que fueren necesarios, tanto de variedades como en la producción o la poscosecha, para mejorar las características del producto. Existe en el país un segmento de productores que ha desarrollado el cultivo de tomates orgánicos. No hay cifras de cuál es su superficie, pero se estima que se cultivan unas 150 hectáreas de hortalizas orgánicas en total. La producción es destinada principalmente al mercado interno, donde se expende en tiendas especializadas y supermercados. Por último, es importante hacer una referencia a la situación actual de la disponibilidad de bromuro de metilo para fumigar suelos, insumo que es utilizado en los sistemas de monocultivo, especialmente en Arica y en la producción de invernaderos. Este fumigante contribuye al adelgazamiento de la capa de ozono, la cual filtra la radiación solar que llega a la superficie terrestre. Para detener el deterioro de la capa de ozono, las Naciones Unidas, a través del Protocolo de Montreal, estableció compromisos para limitar, y finalmente eliminar, la producción y comercialización de bromuro de metilo. En 1997 se estableció el calendario para la eliminación progresiva del fumigante como desinfectante de suelos, quedando fuera del marco los tratamientos cuarentenarios y de preembarque, hasta llegar a la eliminación total en el año 2015 para los países en desarrollo, entre los cuales se cuenta Chile. El compromiso para el país es importar (puesto que en Chile no se fabrica) un máximo de 283 toneladas para fumigación de suelos entre los años 2005 y 2015. El cumplimiento del protocolo conllevará una disponibilidad limitada del fumigante, lo que se ha traducido en un alza de su precio a nivel mundial. Fabricantes y vendedores de insumos, productores, instituciones de investigación, entre ellas INIA, han desarrollado y validado alternativas para su reemplazo en la producción de distintos rubros, incluidos los tomates. Vaporización, solarización, alternativas químicas y de manejo son algunos de los caminos que se pueden seguir. Considerando la escasez que se observará en la disponibilidad de bromuro de metilo y la conveniencia general de reducir su uso, es urgente que quienes aún no han probado alternativas lo hagan, no sólo para anticipar su eliminación, sino también para prevenir la posibilidad de que el producto no esté disponible en cantidad suficiente para todos los que necesiten usarlo.

Ver más

Toda la biblioteca

Esta colección

Mi biblioteca

Recursos relacionados

- Autor(es):

- Oficina de Estudios y Políticas Agrarias (Odepa)

- Fecha de Publicación:

- 2008-02-04

- Autor(es):

- Oficina de Estudios y Políticas Agrarias (Odepa)

- Fecha de Publicación:

- 2003-02-05

- Autor(es):

- Oficina de Estudios y Políticas Agrarias (Odepa)

- Fecha de Publicación:

- 1999-12-01