Situación del mercado del queso en Chile.

- Fecha de publicación:

- 2005-12-13

- Temas:

- QUESO - PRODUCTOS LACTEOS - PRODUCCION LECHERA - QUESILLO - PRECIOS AL POR MAYOR - PRECIOS AL CONSUMIDOR - IMPORTACIONES PECUARIAS

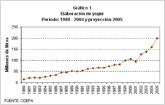

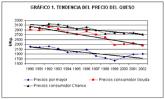

1. Antecedentes generales. La ganadería bovina nacional está integrada por aproximadamente 3,8 millones de cabezas, de las cuales, según el censo de 1997 (INE), poco menos de 620 mil son vacas lecheras. Según estimaciones de la Oficina de Estudios y Políticas Agrarias (ODEPA), la producción nacional de leche para el año 2004 habría alcanzado a 2.250 millones de litros. De este volumen, aproximadamente el 74,5% (1.676,5 millones) se procesó en las plantas industriales establecidas en el país, destacando la X Región, donde se elaboró cerca de 70% de la leche recibida por las grandes industrias. El volumen de leche que se utiliza en los predios, ya sea para venta directa, autoconsumo y elaboración de quesos y otros productos lácteos de menor significación, como mantequilla, manjar, etc, en forma artesanal, ascendería a algo más de 300 millones de litros. Si se considera un 1,8% de mermas y un uso en alimentación de terneros de aproximadamente 9% (200 millones de litros), se puede estimar que la leche que se destina a consumo humano equivale al 89% de la producción total, esto es, algo menos de 2.000 millones de litros, parte de lo cual se destina a la exportación. La producción nacional de leche se destina a la elaboración de diferentes productos lácteos: leches en polvo, queso, leche fluida, yogur, quesillo y otros. Tradicionalmente la mayor cantidad de leche se utiliza para la elaboración de leche en polvo, la que hasta hace algunos años ocupaba más del 50% de la leche que llegaba a las plantas. En los últimos años la elaboración de queso ha crecido con mayor intensidad que la de leche en polvo, convirtiéndose en un fuerte competidor desde el punto de vista del destino de la leche recibida. Además de las plantas industriales que pertenecen a las empresas tradicionales, existen alrededor de 100 pequeñas y medianas industrias que fabrican quesos de campo, principalmente el denominado genéricamente queso chanco, en un volumen que en el año 2004 se estimó en 12.500 toneladas. Últimamente se ha observado un incremento en las importaciones de queso, en paralelo con un significativo aumento de las exportaciones de este producto. En los años 1997 y 2000 se observó el nivel más alto de importaciones de queso, cuando en total se ingresaron cerca de 7.000 toneladas. En el año 2001 el balance en el comercio exterior de quesos fue absolutamente equilibrado, con un récord histórico de exportaciones, que llegaron a 3.057 toneladas, y una cifra levemente mayor de importaciones. Esto se revirtió en la temporada 2002, que registró un déficit de 847 toneladas, con una baja de las exportaciones y un pequeño aumento en las importaciones. Durante 2003 y 2004, en paralelo con un incremento de las importaciones de este producto, también aumentaron las exportaciones, pero a un ritmo mayor. Es así como en el año 2004 el balance en el comercio exterior de quesos fue ampliamente excedentario, con un récord histórico en los envíos al exterior, que llegaron a 11.430 toneladas, y una cifra cercana a la mitad de ésta en importaciones. En los primeros diez meses de 2005 las exportaciones de quesos alcanzaron a más de 14.000 toneladas, cifra que duplica las importaciones realizadas en el mismo período y es muy superior a lo exportado en todo el año 2004. Lo anterior señala que durante el presente año se llegará a un nuevo récord de exportaciones, que podrían aproximarse a 18.000 toneladas, alrededor de 27% de la producción nacional industrial estimada para 2005. En cuanto al destino de las exportaciones, al igual que en el año pasado, durante los primeros diez meses de 2005 México ha adquirido más de 96% de los quesos nacionales exportados. Como en 2004, Estados Unidos se ubica en segundo lugar, con cerca de 3% de las exportaciones nacionales, enviándose pequeños volúmenes a mercados como Colombia, Japón, Perú, Guatemala y Bolivia. Esta situación es coherente con lo que sucede con el conjunto del sector lácteo, que paulatinamente ha pasado a tener un balance excedentario en las últimas temporadas, tanto en dólares como en litros equivalentes, lo que plantea un gran desafío de competitividad al crecimiento del sector. Mientras esto sucede, se mantiene un mercado interno bien abastecido, con precios a consumidor firmes en estos últimos meses del año. En este escenario, el presente artículo pretende actualizar la información sobre el sector lechero nacional, en particular la del subsector quesos, y describir globalmente la situación de producción, comercio exterior y consumo de este importante rubro de la industria lechera de nuestro país. En el país se comercializan distintos tipos de quesos, pero predominan los tipos gaudas o de la familia del Gauda o Gouda, que ocupan el primer lugar en el mercado. Los siguen los llamados quesos chanco, que corresponden al producto que se ha consumido tradicionalmente en el país y que presenta grandes variaciones de color, composición y humedad. A diferencia del gauda, los quesos chanco tienen una cáscara que los protege del exterior. Una de las variaciones del llamado queso chanco es el "mantecoso", que es elaborado tanto por la industria como por empresas de menor tamaño. De masa semiblanda, cocida a menor temperatura y con mayor humedad (queso untuoso), tiende a escurrirse o deformarse, originando dificultades en el transporte. No se puede laminar, a diferencia del chanco, que por lo general es de masa más firme y sólida. Generalmente, el queso mantecoso es muy apetecido por ciertos consumidores y se vende a mayor precio que el chanco "corriente". Aun cuando en el país se han establecido algunas normas para clasificar los quesos, los datos estadísticos de que se dispone no especifican los diferentes tipos o variedades que se producen. Sin embargo, se puede estimar que, en el año 2004, en torno al 70% del queso que se produjo en el país a nivel industrial fue de tipo gauda, lo que correspondería a poco más de 41.000 toneladas. En lo que dice referencia al queso tipo chanco producido por las industrias, éste podría alcanzar al menos a 20% de la producción, lo que correspondería a más de 12.000 toneladas. Queso chanco, de campo o mantecoso producen también unas 100 empresas de tamaño pequeño y medio ubicadas de preferencia en la zona sur. En este segmento de empresas artesanales, definido como elaboradoras de queso de campo, se habrían producido unas 12.500 toneladas en 2004, con una tendencia a la baja debida a los buenos precios pagados por la leche en la gran industria, que hacen más difíciles las compras de la industria artesanal en los meses de precios de excedente. Estos quesos de campo se destinan principalmente al consumo local y nacional. A nivel industrial se elaboran un gran número de otras variedades de queso, entre las que destacan las de pasta dura, como el reggianito y el parmesano, de los cuales se estima una producción en torno a 1.000 toneladas. El gran desarrollo que ha tenido la demanda de las cadenas de comida rápida que ofrecen pizzas ha estimulado la fabricación de quesos tipo Mozzarella, cuyo volumen se estima habría sobrepasado las 2.000 toneladas. El resto está compuesto por quesos de tipo Cheddar, Edam o queso de bola, quesos fundidos, quesos en pasta para untar y otros. Entre los llamados quesos delicatessen cabe destacar los Camembert, Gruyère y Brie. Entre las principales empresas que producen estos quesos se encuentran Quillayes, COLÚN, Tinguiririca, CALS, Puerto Octay y Agrolácteos Cuinco. El queso Cheddar, de gran popularidad en EE.UU., desde hace algunos años se está elaborando en el país por la Cooperativa Agrícola Lechera Santiago (CALS) y por Lácteos Tinguiririca, y su introducción en el mercado ha sido lenta, como para la mayoría de los quesos diferentes. No obstante, también se trae desde el exterior. Además del auge de la venta de pizzas, la modalidad de venta como queso laminado, para ser consumido caliente y derretido, ha sido un factor importante en el aumento del consumo. En los últimos diez años, la producción de leche y su recepción en plantas crecieron consistentemente desde 1995 hasta 1998, para luego mostrar dos años de leve retroceso (1999 y 2000) y crecer significativamente en 2001, alcanzando a 2.190 millones de litros. En 2002 y 2003 se presentaron nuevamente leves caídas, que se recuperaron significativamente en 2004, año en el cual se observó un aumento en la producción cercano a 6%. Con ello, en los últimos diez años (1995-2004) se logra una tasa acumulativa anual alrededor de 2%. En el mismo período, la leche destinada a la elaboración de quesos y quesillos creció con mayor dinamismo (cerca de 3,7% anual), por lo que se puede estimar que en 2004 la proporción de leche dedicada a la producción de quesos y quesillos subió a cerca de 38% del total de la leche recibida por la industria. En el cuadro 1 se muestra la evolución de la producción y recepción nacional de leche y la producción industrial de quesos y quesillos en el período 1995-2004. De esta manera, el año 2004 destaca también por ser el año con mayor producción industrial de quesos y de quesillos: cerca de 59.000 toneladas y casi 8.300 toneladas, respectivamente, producidos con unos 630 millones de litros de leche. Esto significa que los quesos y quesillos ocuparon el primer lugar como producto lácteo elaborado, superando a la leche en polvo, cuya producción en el año 2004 llegó a 63.633 toneladas, equivalentes a poco más de 560 millones de litros (alrededor de 33% de la recepción total). La elaboración de quesos industriales presenta cierta estacionalidad, aumentando en los meses de primavera, que coinciden con los de mayor producción de leche. Al respecto, la producción primaveral en el año 2004 fue bastante típica, en el sentido de que, si bien se alcanzó una producción máxima en diciembre (cerca de 6.000 toneladas), esta producción fue sólo levemente mayor que la de los meses de octubre y noviembre, que suelen ser muy parecidos. Por el contrario, la menor producción del año tuvo lugar en el mes de febrero, en tanto que lo normal es que esto suceda en los meses de invierno. Efectivamente, en los meses de junio a agosto se produjeron en promedio 4.400 toneladas mensuales, en tanto que en febrero sólo se llegó a 4.200 toneladas. De esta forma, entre el mes de mayor producción (diciembre) y el de menor producción (febrero) hubo una diferencia superior a 42% a favor del primero. Todas estas particularidades tienen su origen en diferentes circunstancias meteorológicas, especialmente en la X Región. De acuerdo a la información que procesa ODEPA, durante 2004 funcionaron 26 plantas lecheras industriales, pertenecientes a dieciséis empresas que operaron entre Santiago y Ancud. De ellas, cuatro eran cooperativas lecheras y las restantes, sociedades. Como se observa en el cuadro 2, once empresas producían quesos, en trece plantas, y sólo seis de ellas producían quesillos. En el cuadro 2 se muestra que en el sector elaborador industrial existe una gran concentración en la producción de quesos. En efecto, en el año 2004 las cinco principales empresas elaboraron el 83,3% de todo el queso producido por la industria en el país. Destacó la Cooperativa Agrícola y Lechera de La Unión (COLÚN), con una producción de casi 19.750 toneladas y un 33,5% del total de queso procesado a nivel industrial. La siguió la empresa Soprole, con 14.350 toneladas, que corresponden al 24,4%, y en tercer lugar se ubicó la empresa Cumelén-Mulpulmo, con 8.250 toneladas y un 14,0% del total producido. Con relación a la producción de quesillos, en la temporada 2004 se logró una importante expansión de su elaboración y venta a nivel industrial (10%). Soprole concentró más de 67% de la elaboración, con un poco menos de 5.600 toneladas. Sin embargo, esta empresa ha disminuido en parte la preponderancia que mantiene desde 1994, cuando adquirió Lácteos Pirque, que era otra importante elaboradora de productos frescos. Con bastante menor significación, aparecen a continuación Quillayes y COLÚN, con un volumen en torno a 1.200 toneladas y una participación próxima al 15%. COLÚN, desde su planta en la X Región, ingresó en la temporada pasada a este mercado, con un gran apoyo publicitario y de marketing. La alta concentración en la fabricación de este producto tiene directa relación con la demanda que generan sectores de altos ingresos en la ciudad de Santiago, como también con la importante inversión en equipos de ultrafiltración, proceso mediante el cual, a través de una fermentación directa, se extrae desde la leche casi el total de las materias sólidas en un proceso rápido, sin manipulación ni intervención del hombre. Esto, junto con mejorar la elaboración, permite usar nuevos envases y aumentar la vida comercial del producto (hasta un mes), evitando así la rápida perecibilidad del quesillo elaborado a partir de la cuajada tradicional en tina, que todavía hacen muchos productores artesanales. Entre estos últimos existen un número de empresas de tamaño medio y pequeño que elaboran quesos, quesillos y queso fresco o de chacra, productos que acceden a los supermercados y que representan un volumen importante. Se puede mencionar empresas como Lácteos Tinguiririca, Pahuilmo, Las Bandurrias, Las Pataguas, Las Águilas, entre otras. La producción de quesos industriales en los primeros diez meses de 2005 (gráfico 1) presenta una importante expansión de 14,6% respecto de igual período del año 2004 (cerca de 7.000 toneladas de mayor elaboración). Dicha cifra es algo superior al crecimiento que se registró en el mismo período del año 2004 (10,3%) y es más de cinco veces la tasa con que se ha incrementado la recepción de leche a nivel de las plantas elaboradoras entre enero y octubre de 2005 (2,7%). A nivel de las principales industrias productoras de quesos, destacan los crecimientos de producción de Loncoleche (cerca de 164%), Soprole (17%), Vialat (casi 100%), Quillayes (35%) y Cuinco (12%). Crecimientos porcentualmente más moderados, pero importantes en términos absolutos, presentan COLÚN y Cumelén-Mulpulmo (6 y 8%). Retrocesos de cierta significación afectan en los primeros diez meses a CAFRA y Chilolac (12% y 25%), y mayores aún, a Vitalac (43%). Lácteos Puerto Varas, que bajó casi 6%, paralizó sus actividades recientemente. La producción de quesillo durante los primeros diez meses de 2005 es una de las de más alto crecimiento individual, superando en 32% al volumen de igual período del año 2004 (más del doble del crecimiento de los quesos). A nivel de industrias se vuelven a registrar crecimientos en las participaciones de COLÚN y de Quillayes en desmedro de Soprole, si bien esta última empresa es la que presenta mayor crecimiento en términos absolutos y continúa como la más importante (63% de la producción nacional). Se observa una recuperación de Vitalac. Otros actores, de limitados volúmenes regionales (X Región), fueron Lácteos Puerto Varas y Cuinco. Asimismo, según antecedentes proporcionados por la Asociación de Productores de Queso (Aproqueso) e información obtenida en las propias plantas, es posible confirmar la negativa evolución que en general se habría registrado durante los primeros diez meses de 2005 en el sector de medianas industrias que no informan sus producciones a ODEPA. Se estima que la recepción de leche en las plantas industriales recuperará a partir de noviembre de 2005 las tasas de crecimiento altamente positivas que se observaban hasta abril, de manera que en el año 2005 se debería alcanzar una recepción cercana a 1.740 millones de litros. Esto permitiría mantener la tasa de expansión de la elaboración de quesos observada en el período enero - octubre, superándose en más de 15% la producción de la temporada 2004, con unas 67.000 toneladas en la actual temporada. En el caso de los productores artesanales y pequeñas industrias, se observa la intención de a lo menos mantener su producción, favorecidos por la alta demanda de leche y quesos y la reciente baja de precios de la materia prima anunciada por las grandes empresas para noviembre y diciembre, que permitiría a las plantas del sector artesanal o de escala mediana adquirir leche durante la primavera y el verano en mejores condiciones. De acuerdo al gráfico 2, construido sobre la base de antecedentes del INE, el precio real al por mayor del queso Gouda en el período enero-octubre de los años comprendidos entre 1995 y 2005 presenta dos etapas. Después de alcanzar un máximo en 1996, cuando llegó a cerca de $ 2.300 por kilo (pesos de octubre de 2005), el precio medio al por mayor del queso Gouda en los primeros diez meses de cada año inició una etapa de baja, que culminó en 1999, año en que superó levemente los $ 1.700 por kilo. Con posterioridad comenzó una recuperación, más rápida hasta 2001 y suave en los años siguientes, de manera que en 2005 llega a poco más de $ 2.100 por kilo. En general, los precios mensuales en el año 2005 son superiores a sus equivalentes en la mayor parte del período analizado, siempre con la excepción de 1996, lo que permite pensar que el nivel que alcanzarán en el año completo será superior al de los últimos años. En todo caso, cabe hacer notar que el precio por mayor del mes de octubre es el más alto para ese mes desde 1992. La evolución de los precios a consumidor (enero-octubre) entregados por el INE es presentada también en el gráfico 2. En este caso hay datos para las variedades Gouda y Chanco, y se puede observar que ambas presentan una evolución un poco diferente entre sí. El precio a consumidor de la variedad Gouda mostró una evolución inicialmente similar a la de su precio mayorista, con un máximo en 1996 y un mínimo en 1999. Sin embargo, la recuperación posterior en este caso es muy escasa y el precio permanece aproximadamente estable hasta hoy, con una leve evolución positiva en los últimos años. El precio a consumidor de la variedad Chanco en general se ubica por sobre el del queso Gouda, con diferencias variables entre ellos. No obstante, después de un máximo también en 1996 y una baja posterior hasta 1998, permaneció relativamente estable hasta 2003, bajando en 2004 y 2005 y alcanzando en este último año el mismo nivel que el del queso Gouda. Los datos de cada mes en 2005, hasta mayo, fueron los más bajos del período, pero a partir de junio se ubicaron por encima de los de 2004. Al igual que en el caso del queso Gouda, en 2005, después de un máximo relativo en agosto y una baja en septiembre, el precio a consumidor ha vuelto a subir en octubre, siguiendo el alza observada en el precio al por mayor. Respecto de los precios del queso Chanco, cabe hacer notar la enorme variabilidad del producto, que se refleja en grandes variaciones de precios según su calidad e, incluso, según su marca y prestigio. Estudios de mercado realizados hace algunos años, que analizaron alrededor de 80 marcas de este producto, señalaron diferencias de hasta 100% en el precio de distintas marcas de queso Chanco. Esto podría introducir distorsiones en la construcción de promedios como los del índice de precios al consumidor. No obstante, en términos generales las cifras anotadas permiten señalar tendencias válidas. Las importaciones y las exportaciones de quesos, además del balance del comercio exterior para el período 1991-2004, se presentan en el gráfico 3. Es interesante destacar que con anterioridad a 1993 las importaciones eran relativamente bajas: en el período 1986-1992 su volumen promedio no sobrepasó las 400 toneladas anuales. Tales importaciones se orientaban a la compra de pequeños volúmenes de productos de tipo europeo o delicatessen que el país no producía. A partir de 1993 se observó una tendencia al aumento en los volúmenes importados, que se incrementaron fuertemente en los años 1996 y 1997, con alrededor de 6.000 a 7.000 toneladas anuales, las cifras históricas más altas. Volvieron a subir en el año 2000, cuando se importaron sobre 6.600 toneladas, para bajar significativamente en 2001 y 2002 a poco más de 3.000 toneladas. Entre 2003 y 2004 las importaciones presentan nuevos crecimientos, así como también durante los primeros diez meses de 2005. En general, la mayor parte de las importaciones masivas corresponden a quesos de consumo popular del tipo Gouda. El cuadro 3 muestra cómo los orígenes de las importaciones cambiaron drásticamente entre los años 2000 y 2004. Todavía en el año 2000 y menos en 2001, el proveedor más significativo era Nueva Zelanda. Desde 2002 en adelante se reduce la participación de este país y en 2004 desaparece. También desde 2002 se observa cómo la Argentina pasa a dominar como abastecedor de las importaciones chilenas de quesos, constituyéndose en el principal origen, con casi 3.200 toneladas en 2004, 55% del total importado en ese año. Este cambio se debió a las buenas condiciones con que entran a Chile los quesos argentinos, los cuales, aparte de los precios competitivos y la cercanía, ingresan sin arancel, debido a las preferencias arancelarias otorgadas al MERCOSUR (desde 2004 el queso argentino entra a Chile con arancel 0%). Ello se ratifica con la también creciente presencia de quesos de procedencia de Brasil, que en conjunto con los de Uruguay se aproximaron a 1.500 toneladas en 2004. Los países de la Unión Europea y Australia participaron en los últimos años en forma más bien marginal. Los orígenes europeos se mantienen en quesos finos

Ver más

Toda la biblioteca

Esta colección

Mi biblioteca

Recursos relacionados

- Autor(es):

- Oficina de Estudios y Políticas Agrarias (Odepa)

- Fecha de Publicación:

- 2006-01

- Autor(es):

- Oficina de Estudios y Políticas Agrarias (Odepa)

- Fecha de Publicación:

- 2006-01-18

- Autor(es):

- Oficina de Estudios y Políticas Agrarias (Odepa)

- Fecha de Publicación:

- 2003-08-27