Mostrar el registro sencillo del ítem

Semillas en la temporada agrícola 2005/06.

| dc.coverage.temporal | 2005/2006 | |

| dc.date.accessioned | 2019-09-30T16:54:45Z | |

| dc.date.available | 2019-09-30T16:54:45Z | |

| dc.date.created | 2006-12 | |

| dc.date.issued | 2006-12-19 | |

| dc.identifier.uri | https://hdl.handle.net/20.500.12650/3226 | |

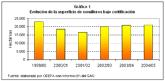

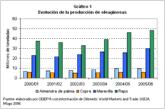

| dc.description.abstract | Situación y perspectivas del cluster semillero en 2005/06. Durante esta temporada, la actividad de producción de semillas destinadas a la exportación ha continuado su tendencia expansiva. En el año 2005 se exportaron 69.319 toneladas de semillas, por un valor de 171 millones de dólares, superior en 11,9% al alcanzado en 2004. Chile se ha convertido en un actor importante en el mercado mundial y ha sabido obtener beneficios de la actividad de reproducción de semillas de exportación, una actividad que, gracias a la globalización del comercio, ha permitido a las empresas líderes de la industria ampliar sus operaciones a escala mundial, beneficiándose de menores costos, diversidad climática y desfase estacional, permitiendo de este modo acortar los ciclos en la obtención de variedades mejoradas. La posición lograda por Chile se debe al aprovechamiento de ventajas competitivas: clima y suelos adecuados para la producción de semillas; excelentes condiciones fitosanitarias, potenciadas por la situación natural de aislamiento; mano de obra calificada; buen nivel de profesionales y técnicos; producción en contraestación con el hemisferio norte, donde se sitúan las casas matrices de las grandes empresas; seguridad jurídica para la inversión extranjera, estabilidad política y estructura institucional confiable, organizada y eficiente. Es una necesidad sostener y potenciar estas ventajas, a fin de continuar dando impulso a una actividad en la que el país ha logrado situarse como sexto exportador a nivel mundial (2004). En 2005/06 la tendencia al alza sigue vigente, beneficiando directamente a un número aproximado de 2.000 productores vinculados por contrato con las empresas de semilleros, un negocio que en el país genera un nivel significativo en materia de divisas, ingresos y empleos. Estos últimos han sido estimados durante los últimos años en 5.000 empleos permanentes, según estudios realizados por ANPROS (Asociación Nacional de Productores de Semillas) y la Fundación Chile. A nivel del mercado nacional, la actividad productora de semillas mejoradas ha sido tradicionalmente relevante en el cultivo de trigo, pero en los últimos años ésta viene sufriendo una caída en sus volúmenes de producción, derivada de la reducción del área sembrada con ese cultivo. Crecientemente se van incorporando variedades mejoradas de otros cultivos, destacándose los casos de papa y forrajeras. No obstante, el uso de semilla certificada en el país se mantiene aún en niveles muy bajos: sólo el 5 % de la superficie cultivada de papa y el 20 % de la superficie sembrada de trigo han utilizado semilla certificada, según datos recientes proporcionados por el SAG. Con vistas a fomentar el mayor uso de semilla certificada en el país y generar políticas y medidas de incentivo al sector, ODEPA está dando impulso a la creación del Grupo Interministerial de Apoyo al Análisis y Diseño de Políticas para el Sector Semillero, el que ha comenzado a reunirse desde septiembre de 2006. En él participan hasta la fecha el SAG, PROCHILE Y ODEPA, y se irán sumando otros actores relevantes del sector público. Los propósitos del grupo son discutir aspectos relevantes de la situación y perspectivas del cluster semillero, con el fin de coordinar acciones en beneficio de la actividad, así como ser interlocutores del sector privado en la temática. Entre los aspectos principales que se tratan en el seno de este grupo, en la actualidad se trabaja en la reactivación de la Comisión Nacional de Semillas y se planifican acciones de coordinación interinstitucional. Además, recientemente han tomado creciente impulso iniciativas tendientes a garantizar el respeto a los derechos de propiedad intelectual de los obtentores de variedades mejoradas en el país, promovidas por ANPROS y el SAG. El propósito de corto plazo es lograr la reforma de la legislación vigente (Ley 19.342), con miras a asegurar el cumplimiento de las disposiciones de la normativa de UPOV 91 (Unión Internacional para la Protección de Obtenciones Vegetales), el cual es parte de los compromisos asumidos por el país al suscribir el TLC con EE.UU. (2002). Para esto, el Tratado ha establecido un plazo para la reforma de la legislación pertinente, hasta el 1 de enero de 2009. Con el propósito de sensibilizar a distintos estamentos de la sociedad acerca de la importancia de respetar los derechos de propiedad de los obtentores, ANPROS ha realizado varios eventos, convocando a los actores relevantes de la escena pública y privada. De igual manera, el SAG despliega actividades en esa misma dirección. Existe el riesgo para el país de que, si no se cumple con el requisito de pago de derechos ("royalties") por el uso de variedades mejoradas, los países que reciban exportaciones que no hayan pagado los derechos correspondientes bloqueen el ingreso a sus mercados, con las consiguientes pérdidas económicas que esto puede representar. Otro factor delicado es el costo adicional que entraña el pago de dichos "royalties", hecho que debe ser previsto por los productores a partir de este cambio a la legislación vigente. En la actualidad la actividad enfrenta el desafío de sostener y potenciar los factores de competitividad antes mencionados, a fin de mantener e incrementar los niveles de ingresos, divisas y empleos generados por el cluster semillero. Durante 2005/06 el mercado internacional de semillas asistió a una significativa reactivación del proceso de fusiones y adquisiciones de las empresas semilleras más importantes en el escenario mundial. De este modo, la escena del sector de semillas, en especial en los sectores de granos y oleaginosas, es liderada hoy por cinco empresas: Monsanto, Dupont, Syngenta, Dow y Bayer. Esta tendencia tiene su razón de ser en el extraordinario potencial de generar ganancias, unido a elevadas barreras de entrada, debido al requisito de masivos volúmenes de inversión en investigación y desarrollo de variedades mejoradas. Este fenómeno se ha visto intensificado con los avances recientes en ingeniería genética y biotecnología en el escenario mundial. A nivel mundial se han incrementado los ingresos por ventas de semillas, proceso que resulta de la tendencia a la absorción de empresas semilleras por empresas de agroquímicos, hecho que ha sido de particular relevancia en las tres compañías principales, entre las cuales Monsanto y Dupont concentran más del 50 % del total de ventas de este rubro en el mundo. Los niveles de concentración varían bastante de acuerdo con los diferentes segmentos de la industria semillera: mientras el sector de semillas de hortalizas y flores es bastante fragmentado, el de semillas de cereales y oleaginosas es concentrado y ha experimentado un gran crecimiento en los últimos años, gracias al impulso otorgado por las semillas transgénicas. Muchas de estas compañías diversifican portafolios concentrados en semillas de cereales y oleaginosas hacia las hortícolas y florícolas, como estrategia para incrementar ventas y elevar los niveles de rentabilidad. Según estimaciones recientes, el negocio de producción de semillas en el mundo habría llegado en el año 2005 a 25.000 millones de euros, de los que aproximadamente 20.000 millones corresponden al mercado de granos, oleaginosas y forrajeras, mientras que las hortícolas representarían un volumen de 2.500 millones ( Rabobank, 2006). El valor del comercio mundial de semillas fue estimado por la Federación Semillera Internacional (ISF) en 4.500 millones de dólares americanos para el año 2005 y la tendencia proyectada es al alza, en virtud de una mayor demanda en mercados emergentes relevantes, tales como China y Rusia, entre los más importantes. Holanda aparece como el principal exportador mundial de semillas, a quien corresponde un cuarto de lo exportado en el mundo (2003). En el segundo lugar se ubica Estados Unidos, con 19%, y luego Francia, con 15%. Estos tres países representan casi el 50% de lo exportado en el mundo. Otros actores relevantes en las exportaciones mundiales de este insumo son Alemania, Canadá, Dinamarca, Italia, Chile, Bélgica y Japón. Nuestro país ocupaba el octavo puesto en este ranking de exportadores en el año 2003 (último año para el que fue posible obtener datos confiables), alcanzando a US$ 138 millones, lo que representa cerca de 3% de las exportaciones totales de semillas. Según datos del Foreign Agricultural Service (FAS/USDA), las exportaciones de Holanda manifiestan una tendencia creciente significativa y se habrían cuadruplicado entre 2001/2002 y 2004/2005, hasta un nivel de 880 millones de dólares, de los cuales cerca de un 70 % corresponde a semillas hortícolas. Dado que es básicamente un país que reexporta producción obtenida en terceros países, sus niveles de importación han crecido seis veces en el mismo período, habiendo alcanzado un nivel de 386 millones de dólares en 2004/2005. Las semillas importadas desde países del sur de Europa, Sudamérica y África son llevadas a Holanda para su clasificación, recubrimiento ("coating"), reempaque y posterior envío al destino final. Dadas las restricciones impuestas a las importaciones de cultivos transgénicos en Europa, hay oportunidades de incrementar envíos de semillas no transgénicas, principalmente de especies hortícolas, y semillas de especialidad (orgánicas, césped para campos deportivos, etc). Con respecto a las exportaciones de EE.UU. (19%), continúa la tendencia de crecimiento evidenciada en temporadas pasadas y en 2005 se incrementaron en 3% en relación a 2004. Actores relevantes en el escenario internacional son también Francia (15%) y otros países de la Unión Europea, Chile (3%) y Japón (2%). La superficie destinada a semilleros en el país ha sido estimada en 36.000 ha, de acuerdo a datos recabados por ANPROS en el año 2005. Bajo certificación oficial (SAG, 2006), hay 18.000 ha de semilleros para la exportación y 3.600 ha de semilleros cuya producción va al mercado interno. Se espera contar con información más exacta durante el año 2007, en que será realizado el próximo censo agropecuario. La superficie destinada a semilleros de exportación continúa la tendencia creciente que manifiesta desde 2002, habiendo logrado en el año 2005 un incremento de 11% con respecto a la superficie del año 2004. La superficie de semilleros destinados al mercado interno mantuvo durante 2005 su tendencia de caída, habiendo alcanzado a aproximadamente 3.600 ha bajo certificación oficial, es decir, un 20% menos que en 2004. Con respecto a los tipos de cultivo, destacan los semilleros de maíz, con un 74% de superficie cultivada bajo certificación; maravilla (15%), trébol rosado (5%) y raps o canola (4%). El uso del suelo es consistente con los volúmenes de exportación, destacándose el peso de las semillas de maíz, raps o canola y maravilla como principales rubros individuales en valor exportado. Estas proporciones no difieren significativamente de las existentes en la temporada anterior. Entre las variedades de maíz, la amplia mayoría son variedades transgénicas, cuya reproducción está autorizada para la exportación, pero que no pueden ser liberadas al ambiente en Chile, de acuerdo a la normativa sobre cultivos transgénicos vigente en el país. La mayoría de las grandes compañías mundiales de semillas están presentes en Chile, produciendo semillas bajo contrato con un universo estimado en 2.000 productores. La producción de semilla es procesada en las plantas locales y embalada para el mercado de exportación usando sus propios canales de distribución. Las plantas de proceso de semillas de maíz, maravilla y hortalizas están ubicadas en las regiones Metropolitana, V, VI y VIII. De acuerdo a estimaciones presentadas por PROCHILE, existen alrededor de 41 plantas procesadoras en el país: el 37% se ubican en la Región Metropolitana y el 22% en la VI Región. Ambas regiones concentran el 100% de las plantas seleccionadoras de maíz y el 90% de las plantas de maravilla. Una tendencia que destaca es el desplazamiento de las áreas de producción de estos tipos de semilla hacia el sur, dado que las regiones Metropolitana y VI sufren de elevada concentración de semilleros; por lo tanto, se buscan regiones con mayor superficie disponible de suelos adecuados, a fin de poder cumplir con las aislaciones recomendadas por la normativa de segregación de cultivos de OGM en Chile. En el caso del maíz, la zona de producción más austral es Talca, mientras los semilleros de maravilla se localizan hasta Chillán. Las hortalizas también se han ido desplazando hacia el sur y hacia el norte, aunque en menor grado. Los semilleros de porotos se concentran en la VI Región. Las especies forrajeras, localizadas en la IX Región, tienen potencial de incremento, en la medida que se amplíen los mercados ya abastecidos (en especial, Argentina y Uruguay), según información otorgada por PROCHILE. En esa región también se han expandido los semilleros de raps, con destino a EE.UU. y la Unión Europea, alternativa de muy buena rentabilidad en los últimos años. Con respecto a los cultivos de semillas para el mercado interno, destacan el trigo panadero (41% de la superficie bajo certificación oficial), la cebada (27%), la papa (12%), el trigo candeal (7%), la avena (5%) y el arroz (3%). Estas proporciones muestran una declinación relativa en la superficie de los semilleros de trigo para pan y un incremento en los de cebada (que alcanzaron a 980 ha) y de alfalfa. La temporada arrojó resultados favorables, habiéndose logrado exportaciones por un monto de 171 millones de dólares americanos en 2005 y un incremento de 14% en el período enero-octubre de 2006 con respecto a igual período de 2005. Ya en agosto del corriente año se superó el valor de todas las exportaciones de semillas en 2005. Las semillas de mayor importancia son las de maíz, que representan más del 50% del valor exportado. Se observa un crecimiento de 25% en las exportaciones realizadas en el período enero-octubre de 2006 respecto al mismo período del año anterior. En segundo lugar se ubican las semillas de hortalizas, que representan cerca de un 28% del valor exportado y que en el período de referencia han experimentado un incremento de 8%. Un crecimiento importante, de 36% en el período, registran las exportaciones de semilla de maravilla. También se han incrementado significativamente los envíos al exterior de semilla de papas (138%) y las semillas de forrajeras (trébol rosado y ballica o "rye grass", especialmente). Entre los grupos que han experimentado caída en sus exportaciones de semillas destacan colza o raps, poroto, melón y sandía. Con respecto al destino de las exportaciones chilenas en 2005, EE.UU. es el principal para las semillas de maíz y hortalizas (cuadro 2). La Unión Europea es un destino relevante para nuestras exportaciones de semillas de porotos (68%) y maravilla (51%) y, en grado algo menor, para los envíos de semillas de flores (41%) y hortalizas (30%). América Latina es un destino de importancia para las exportaciones de semillas forrajeras. Hacia allí se dirige casi el 80% de estos envíos, destacándose Perú (39%) y Argentina (28%). Japón no es un destino importante, y sólo tienen algún peso las exportaciones de semillas de flores y hortalizas (25% y 5% de las exportaciones de cada subgrupo, respectivamente). En el cuadro 3 se detallan las importaciones de semillas en el año 2005, las que totalizaron 11.400 toneladas y 31 millones de dólares (se excluyen algunas partidas clasificadas como semillas, pero que se destinan al consumo). Durante el año 2006 se verifica un alza de 14% en el período enero-octubre, respecto a igual período del año anterior. En el año 2006 destaca el incremento de las importaciones de semillas de maíz y de remolacha, ambas para multiplicación y consumo interno. Las semillas de forrajeras, en cambio, presentan una pequeña baja. | es_ES |

| dc.language | Español | es_ES |

| dc.subject | SEMILLAS | es_ES |

| dc.subject | EXPORTACIONES AGRICOLAS | es_ES |

| dc.subject | CERTIFICACION DE PRODUCTOS AGRICOLAS | es_ES |

| dc.subject | SUPERFICIE SEMBRADA | es_ES |

| dc.subject | IMPORTACIONES AGRICOLAS | es_ES |

| dc.title | Semillas en la temporada agrícola 2005/06. | es_ES |

| dc.type | Artículos | es_ES |

| dc.contributor.institucional | Oficina de Estudios y Políticas Agrarias (Odepa) | es_ES |

| dc.uri.original | http://www.odepa.gob.cl/articulo/semillas-en-la-temporada-agricola-200506-2/ | |

| dc.coverage | Chile | es_ES |

| dc.sector | Agrícola | es_ES |

| dc.coverage.ciudad | Santiago, Chile | es_ES |

Archivos en el ítem

| Archivos | Tamaño | Formato | Ver |

|---|---|---|---|

|

No hay archivos asociados a este ítem. |

|||

Este ítem aparece en la(s) siguiente(s) colección(ones)

-

1.1 Artículos [1151]

Toda la biblioteca

Esta colección

Mi biblioteca

Recursos relacionados

Semillas en la temporada agrícola 2005/06.

- Autor(es):

- Oficina de Estudios y Políticas Agrarias (Odepa)

- Fecha de Publicación:

- 2007-02

Semillas: temporadas agrícolas 2004/05 Y 2005/06.

- Autor(es):

- Oficina de Estudios y Políticas Agrarias (Odepa)

- Fecha de Publicación:

- 2005-12-07

Raps canola: temporadas 2005/06 y 2006/07.

- Autor(es):

- Oficina de Estudios y Políticas Agrarias (Odepa)

- Fecha de Publicación:

- 2006-08-02