Temporada de carne bovina.

- Autor:

- Esnaola L., Víctor

- Fecha de publicación:

- 2007-06-11

- Temas:

- CARNE DE VACUNO - PRODUCCION MUNDIAL - EXPORTACIONES MUNDIALES - PRODUCCION DE CARNE - BOVINOS - BENEFICIO - IMPORTACIONES PECUARIAS

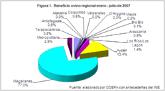

De acuerdo a la publicación Panorama Agrícola para el período 2006-2015, de la Organización para la Cooperación y el Desarrollo Económicos y la Organización de las Naciones Unidas para la Agricultura y la Alimentación (OECD y FAO en sus siglas en inglés), la producción agropecuaria mundial crecerá en forma sostenida durante la próxima década. Las proyecciones generales para Norteamérica, Asia y Europa son optimistas, con las excepciones de Japón y Rusia, que sufrirían cierta desaceleración acercándose el año 2010. El crecimiento del comercio internacional de productos agropecuarios de los últimos años se ha apoyado fundamentalmente en la firme demanda proveniente de los países en desarrollo, donde el ingreso per cápita ha aumentado en forma sostenida y la tasa de crecimiento de la población continúa siendo mayor que la de países desarrollados. En este contexto, el comercio internacional está fuertemente influido por el desarrollo de las economías de China, Brasil, India y Turquía. Un informe de la OECD indica que la tasa de expansión de la producción y del consumo en países no pertenecientes a la OECD, principalmente en desarrollo o menos desarrollados, sobrepasa la tasa de expansión de los países OECD, y que esta tendencia se extendería hacia el año 2015. Para el comercio mundial de carnes se espera una recuperación del impacto producido por los brotes de fiebre aftosa, encefalopatía espongiforme bovina (BSE) e influenza aviar. Las buenas perspectivas del sector ganadero a nivel mundial podrían verse amagadas por nuevos brotes de enfermedades zoonóticas o no zoonóticas, como ha sido la constante en los últimos años, si las medidas de prevención establecidas no son respetadas por todos. Este tipo de episodios genera costos de control y erradicación, retrasan inversiones en el sector y, más importante en el largo plazo, desvían el consumo potencial hacia otros productos y bienes. De acuerdo a estimaciones preliminares, la producción mundial de carne bovina para el año 2006 será de 53,5 millones de toneladas, con una proyección a 2007 de 54,7 millones de toneladas. De acuerdo a OECD-FAO, la producción mundial de carne bovina crecerá a una tasa anual promedio de 1,9% para el período 2006-2015, mientras que el Departamento de Agricultura de los Estados Unidos (USDA) estima un crecimiento de alrededor de 2% para 2007. Por países, Estados Unidos lidera la producción mundial durante 2006, con 11,8 millones de toneladas, seguido por Brasil, la Unión Europea y China, con 8,9, 7,9 y 7,5 millones de toneladas, respectivamente. Estas cifras confirman el liderazgo de Estados Unidos y el avance de países emergentes como Brasil y China, con crecimientos promedio de producción de 5,8 y 6,3 por ciento al año desde 2002. Para el año 2007 se espera que China aumente su producción en 5%, gracias al incremento de su masa ganadera. En tanto, la UE mantendría constante su producción en 7,9 millones de toneladas, observándose un cambio con respecto a la tendencia negativa en producción registrada en los últimos cuatro años (-0,8%). El consumo mundial de carne bovina para el año 2006 alcanzaría a 51,5 millones de toneladas, con una proyección a 2007 de 52,6 millones, lo que representa un crecimiento de 2,14% para el año 2007. Durante el año 2006, el consumo mundial fue liderado por Estados Unidos, con 12,8 millones de toneladas, seguido por la Unión Europea, China y Brasil, con consumos de 8,2, 7,4 y 6,9 millones de toneladas, respectivamente (USDA, 2006). El consumo chino se mantendrá fuerte a partir del crecimiento económico del país y el desvío del consumo de ave a carne bovina, debido a la presencia de la influenza aviar. En relación al comercio internacional, se espera una recuperación del sector, luego de los brotes de EEB y fiebre aftosa. La tasa de crecimiento esperable del comercio mundial de carne bovina hasta el año 2015 sería de 3% anual, llegando a comercializarse 8,6 millones de toneladas, con una producción mundial de 61,9 millones de toneladas. El principal motor sería una fuerte demanda basada en un sólido y sustentable crecimiento económico en muchas regiones, en un rango que oscilaría entre 3,4% y 6,6%. Entre los factores que se señalan como causas de esta demanda creciente se encuentran: cambios en la dieta alimenticia (especialmente en China y en los países del sudeste asiático); crecimiento demográfico; aumento de la demanda en el corto plazo por parte de Japón y Corea, luego de los sucesos de la BSE; aumento en el nivel de ingreso de países como Egipto, Indonesia, México, Filipinas y Rusia; cambios de exportadores netos a importadores netos de mercados como China y la Unión Europea. Para los principales exportadores mundiales la situación para el año 2006 ha sido diversa. Estados Unidos presentó un fuerte crecimiento de su volumen exportado, llegando a 523 mil toneladas, cifra que representa un aumento de 65% con respecto al volumen exportado en 2005. Se proyecta un fuerte crecimiento de las exportaciones estadounidenses para el año 2007, que alcanzarían a 680.000 toneladas. Este volumen representa un aumento de aproximadamente 30% con respecto a la estimación de su total exportado en 2006. Sin embargo, es sólo un 60% del volumen que exportaba EE.UU. antes del brote de EEB. La actual expansión es impulsada por la recuperación de ciertos mercados claves, como Japón y Corea, y producirá ajustes en el comercio internacional. Cabe recordar que la participación estadounidense en estos mercados fue ocupada por los envíos desde Australia y Nueva Zelanda. Brasil continúa liderando las exportaciones mundiales de carne bovina, de acuerdo al volumen exportado, y se estima que sus envíos al exterior durante 2006 llegaron a 1.945.000 toneladas, logrando un crecimiento de 4,2% con respecto al volumen exportado en 2005. Según la Asociación Brasileña de Industrias Exportadoras de Carne (ABIEC), los ingresos de Brasil por exportaciones de carne bovina alcanzaron un récord de US$ 3.470 millones, entre enero y noviembre de 2006, con un ingreso 28% mayor que el obtenido entre enero y noviembre de 2005. El valor exportado en los primeros 11 meses del año coloca también a Brasil, por primera vez, en el liderazgo mundial de los exportadores de carne bovina, de acuerdo al valor de las exportaciones. A principios de 2006 Brasil perdió importantes mercados, como Rusia y Chile, a causa de los brotes de fiebre aftosa; pero su nivel de exportación se mantuvo estable, debido a su entrada en mercados más pequeños para este producto, como Egipto, Arabia Saudita, Israel y Rumania, entre otros. Se estima que su participación en estos mercados se mantendrá durante el año 2007. En el período 2002-2006, Brasil experimentó una expansión de 120% en el volumen de exportación y, de acuerdo a proyecciones del USDA, este crecimiento continuaría en 2007, con un incremento cercano a 2,1% con respecto al volumen exportado en 2006. En el caso de Uruguay, las exportaciones aumentaron 24% en valor y 7% en volumen, alcanzando a 512.620 toneladas, por un total de US$ 952 millones. Las colocaciones uruguayas fueron impulsadas por mayores compras de la Federación Rusa y Chile. Los principales destinos uruguayos siguen siendo el bloque conformado por Estados Unidos, Canadá y ahora México, que reabrió su mercado a Uruguay. En relación a la Argentina, se estima que el valor de sus exportaciones marcará un récord de al menos US$ 1.400 millones en 2006, a pesar de las restricciones impuestas por el gobierno a la exportación. Argentina, el tercer país exportador de carne, vio disminuidos sus envíos por el cierre de importantes mercados, debido al aparecimiento de fiebre aftosa y la prohibición de las exportaciones de carne implementada por el gobierno trasandino, como medida de control de precios internos. Durante el año 2006 esta restricción a la exportación fue relajada, permitiéndose hasta un 70% del v olumen exportado en 2005. En el curso de 2006 los principales países compradores disminuyeron sus importaciones de carne bovina con respecto a 2005. El efecto de los brotes de fiebre aftosa y BSE continúa afectando el comercio e influyendo en el consumo de carne bovina. Las principales bajas se observan en Rusia, Corea, EE.UU. y la UE, con 21%, 15%, 12% y 10%, respectivamente. Por otra parte, Japón disminuyó sus importaciones levemente (1%), mientras que México aumentó sus internaciones en 12%. De acuerdo a datos OECD-FAO e informes del USDA, se espera que los principales mercados importadores aumenten sus adquisiciones de carne bovina durante el año 2007. Los mercados que las incrementarán más significativamente serán Japón y Corea, en 10% y 19%, respectivamente. Las importaciones japonesas podrían subir, principalmente con envíos desde Estados Unidos, país que desplazaría a Australia de ese mercado. Se espera que las importaciones desde EE.UU. disminuyan las presiones al alza sobre el precio de la carne en Japón y estimulen el consumo, el cual disminuyó en 2006. El mercado de la carne bovina en Chile estuvo marcado por el cierre de las importaciones desde Argentina y Brasil, situación que acentuó la sustitución de carne roja por blancas que el consumidor nacional ha venido realizando en los últimos años. Este cambio en las preferencias de la demanda nacional puede explicarse por dos factores principales: el mayor precio relativo de la carne bovina con respecto a las de aves y cerdos, y la eficaz promoción de las carnes de cerdo y de ave como alimentos sanos, de fácil preparación y con una mayor diversidad de presentaciones que la carne roja. En el factor precio confluyen dos situaciones. La primera, más coyuntural, es el cierre temporal de las importaciones desde la Argentina y Brasil, las cuales fueron reemplazadas por importaciones desde Paraguay, Uruguay y Australia, que en promedio entraron con un valor por tonelada un 40% más alto que el pagado en 2005. La segunda situación es más estructural y tiene relación con la mayor eficiencia técnica y económica de las producciones de carne de cerdo y de ave. El desarrollo tecnológico y comercial de estas cadenas les permite ser más competitivas y ofrecer productos de calidad a menor precio. En cuanto a acceso a mercados, el TLC con Japón abre interesantes oportunidades para el sector pecuario nacional, que aumenta su competitividad con respecto a otros países que no gozan de las cuotas con arancel preferencial que ha negociado Chile. Si bien, dado el tamaño del mercado japonés, las cuotas iniciales parecen pequeñas, éstas se renegociarán en cinco años más y, por lo tanto, el esfuerzo debe dirigirse a consolidar la presencia del producto chileno y diferenciarlo con respecto al de países competidores, para optar a una mayor participación en ese mercado. La producción nacional de carnes presentó en 2006 una fuerte expansión con respecto a la producción registrada en 2005. Como es posible observar en la tabla 1, la producción total creció un 12%, alcanzando 1.339.763 toneladas. Si bien el mayor crecimiento relativo al año anterior se observa en carne ovina, en volumen, es claro que las carnes de ave y cerdo sustentan el crecimiento del sector pecuario. El sector bovino crece por tercer año consecutivo, de la mano del alza en los precios internos y externos. Período 2000-2006, en toneladas Años Bovinos Ovinos Porcinos Aves Otras Total 2000 226.364,1 11.141,3 261.477,1 438.164,6 9.517,7 2001 217.634,0 10.883,8 303.005,7 485.140,3 10.792,5 2002 199.957,4 9.857,1 350.721,1 452.162,2 11.087,0 2003 191.783,7 9.264,5 365.343,3 464.404,6 10.302,3 2004 208.258,4 9.538,8 372.844,9 535.001,9 9.584,9 2005 215.583,6 9.227,2 410.664,0 549.925,3 8.858,6 2006 237.552,7 11.129,0 467.866,0 613.757,0 9.458,4 Var.06/05 (%) 10,19 20,61 13,93 11,61 6,77 Fuente: elaborado por ODEPA con datos del INE Analizando la participación por especie en la producción nacional de carnes, se observa que un 45,8% del volumen total es aportado por la carne de aves; un 34,9%, por la carne de cerdo, y un 17,7%, por la carne bovina (tabla 2). Estas cifras confirman la tendencia a la baja observada en la participación bovina de los últimos años, como resultado de los mayores precios de la carne vacuna y los cambios en la preferencia de los consumidores. Período 2000-2006 Años Bovinos Ovinos Porcinos Aves Otras Total 2000 23,91% 1,18% 27,62% 46,29% 1,01% 100,00% 2001 21,18% 1,06% 29,49% 47,22% 1,05% 100,00% 2002 19,53% 0,96% 34,26% 44,17% 1,08% 100,00% 2003 18,42% 0,89% 35,09% 44,61% 0,99% 100,00% 2004 18,35% 0,84% 32,84% 47,13% 0,84% 100,00% 2005 18,05% 0,77% 34,39% 46,05% 0,74% 100,00% 2006 17,73% 0,83% 34,92% 45,81% 0,71% 100,00% Fuente : elaborado por ODEPA sobre la base de antecedentes del INE En el año 2006 se beneficiaron 950.468 bovinos, distribuidos en 497.447 novillos, 225.126 vacas, 169.701 vaquillas y 58.154 cabezas de otras categorías. El beneficio total de cabezas bovinas fue un 10% mayor que el de 2005. De las tres categorías principales, el beneficio de vaquillas aumentó en 16,1%; el de vacas, en 13,7%, y el de novillos, en 6,5%, con respecto a 2005. En los cuatro primeros meses del año 2007 se registra una disminución de 1,4% en el número de animales faenados con respecto a igual período del año pasado. La cantidad de carne producida, en cambio, es muy similar entre los dos períodos, como resultado de un aumento en el peso medio de las canales, en todas las categorías. A abril de 2007 se han beneficiado 315.672 cabezas bovinas, que se distribuyen en 158.496 novillos, 75.150 vacas, 65.190 vaquillas y 16.836 unidades entre toros, bueyes y terneros. Se observa un aumento en la faena de hembras (4,8% en vacas y 7% en vaquillas) y una baja en la cantidad de novillos faenados (-6,4%). En relación al beneficio mensual del ganado bovino, es interesante destacar que la Región Metropolitana presenta una estacionalidad mucho más marcada en el beneficio que la observada en las regiones ganaderas (figura 2). Según puede verse en la figura 3, en el promedio anual, la Región Metropolitana continúa concentrando cerca de un tercio del beneficio bovino, con 279.841 cabezas faenadas en 2006, siguiendo en importancia las regiones del sur: X (223.358), VIII (129.923 ) y IX (129.399). Por otra parte, en los últimos años se observa un desplazamiento del faenamiento bovino hacia las regiones más ganaderas. En relación a la producción de carne bovina, durante el año pasado el sector presentó un crecimiento de 10,2% con respecto a 2005, produciéndose 237.552 toneladas de carne en vara, la producción más alta desde 1998. Por categoría, la producción de 2006 se distribuyó en 130.837 toneladas de carne de novillos, 53.310 toneladas de carne de vacas y 35.693 toneladas de carne de vaquillas, con crecimientos de 7,7%, 13,0% y 16,4%, respectivamente. (toneladas) Año Bovinos Novillos Vacas Bueyes Toros y torunos Vaquillas Terneros y terneras 2002 199.957,4 110.442,1 39.698,7 8.541,2 5.302,4 34.648,7 1.324,2 2003 191.783,7 111.028,1 38.241,9 6.864,0 5.574,7 28.780,1 1.294,7 2004 208.258,4 123.744,2 41.434,8 7.159,8 6.121,8 28.166,1 1.631,8 2005 215.583,6 121.498,8 47.192,4 8.008,9 6.347,2 30.668,4 1.867,8 2006 237.552,7 130.837,1 53.310,6 8.158,4 7.204,5 35.693,2 2.349,0 Var. 06/05 10,19% 7,69% 12,96% 1,87% 13,51% 16,38% 25,76% Fuente: elaborado por ODEPA con datos del INE En la Figura 4 se grafica la tendencia positiva, a pesar de las fuertes fluctuaciones mensuales, del crecimiento que ha experimentado la producción bovina en los últimos tres años. Durante el año 2006 los únicos meses que estuvieron por debajo de la producción de 2005 fueron enero, julio y diciembre. El alto precio observado en el mercado interno, causado por el déficit de oferta, incentivó un mayor beneficio y un incremento en la producción entre agosto y noviembre, en comparación con años anteriores. De acuerdo a las cifras del INE, en los tres primeros meses de 2007 se produjeron 59.787 toneladas de carne bovina, de las cuales 31.881 toneladas corresponden a novillo, mientras que de vacas y vaquillas se produjeron 13.459 y 10.532 toneladas, respectivamente. Este volumen de producción de carne en vara representa una baja de 0,76% con respecto al mismo trimestre de 2006. Entre las diferentes categorías, la producción de carne en vara de novillo disminuyó un 6,7%, mientras que la producción proveniente de vacas y vaquillas aumentó en 6% y 12,2%, respectivam nte. Durante el año 2006 el precio nominal promedio anual en ferias para el novillo gordo fue $703,2 por kg. Este valor es un 4,2% más alto que el precio promedio de 2005, y es respuesta al déficit de oferta derivado de la caída de las importaciones brasileñas y argentinas, y al alto precio internacional observado en el año pasado. Aun cuando Chile abrió en septiembre de 2006 su mercado para las exportaciones de carnes desde la Argentina, el volumen de importación fue bajo el esperado, debido a restricciones a la exportación impuestas por el gobierno transandino, como medida contra el aumento de los precios internos. La demanda chilena no pudo ser satisfecha por la creciente producción nacional ni por la sustitución de las carnes argentina y brasileña por importaciones provenientes desde Uruguay y Paraguay, principalmente. Los mayores precios se observaron en el segundo semestre, a partir del mes de agosto. Un hecho relevante para el sector fue el alto costo de la mayoría de lo s cortes a consumidor, en los que los precios aumentaron hasta en un 23% con respecto a los precios de 2005. El aumento del precio a consumidor fue un factor importante para el desvío del consumo desde carne roja a carnes de ave y porcino. De acuerdo a información entregada por la Asociación de Ferias (AFECH), expresada en moneda de abril de 2007, el promedio mensual de los cinco primeros precios de 34 ferias en los primeros cuatro meses de 2007 es 7,4% menor que el promedio observado en 2006 para similar período (figura 5). En relación al mismo período de 2005, el precio promedio en 2007 también es más bajo (3,6%), pero es casi 13% mayor que el de 2004. La baja observada en el precio del novillo podría explicarse por el aumento de las importaciones, principalmente desde Argentina, que ha vuelto a ser nuestro principal proveedor. Para el período enero-abril de 2007 el valor por tonelada de carne importada es 4,3% menor que el observado en 2006. El total de carne bovina importada en 2006 fue 87.877 toneladas, por un valor de US$ 309,4 millones (tabla 4). Este volumen de importación es 38% menor que el de 2005, pero en valor la disminución es sólo un 10%, debido a los precios de importación significativamente más altos en 2006. País Volumen (ton) Valor (miles de US$ CIF) 2004 2005 2006 Var. %06/05 2004 2005 2006 Var. %06/05 % Paraguay 3.943 19.479 31.093 59,6% 9.420 51.840 111.351 114,8% 36,0 Argentina 13.833 55.052 26.319 -52,2% 29.313 138.369 88.802 -35,8% 28,7 Uruguay 4.466 2.981 24.949 736,9% 12.048 8.803 88.748 908,2% 28,7 Brasil 103.983 63.997 5.077 -92,1% 207.173 146.048 18.635 -87,2% 6,0 Australia 0 0 439 0 0 1.892 0,6 Fuente: elaborado por ODEPA con información del Servicio Nacional de Aduanas Los principales países exportadores de carne bovina a Chile fueron: Paraguay, cuyos envíos totalizaron US$ 111,35 millones; Argentina, que, pese a las restricciones sanitarias y políticas, logró en los últimos meses del año incrementar fuertemente su presencia en el mercado chileno, con exportaciones totales por US$ 88,8 millones, y Uruguay, que registró el mayor crecimiento como proveedor de carne a Chile, con US$ 88,7 millones, frente a sólo US$ 8,8 millones en 2005. El cierre de Brasil y Argentina generó una demanda insatisfecha que provocó el alza del precio y el aumento en el consumo de carnes blancas. En la tabla 5 se presenta la evolución mensual de las importaciones bovinas. En ella se puede apreciar la baja experimentada por la oferta de importación, principalmente en los meses de invierno, a pesar del fuerte aumento de los envíos paraguayos y uruguayos. A partir de la reapertura de Argentina en el mes de septiembre, la importación retomó niveles más cercanos a los de un año normal. En diciembre ingresaron 10.682 toneladas de carne, de las cuales más de un 50% provinieron de la Argentina. Mes Paraguay Uruguay Argentina Brasil Australia Total Ene 1.855 2.030 7.150 0 0 Feb 2.332 730 817 0 0 Mar 2.375 3.346 0 0 0 Abr 2.248 4.967 0 0 0 May 2.890 3.812 0 0 64 Jun 3.207 2.888 0 0 0 Jul 2.201 1.022 0 224 -63 Ago 3.044 1.756 0 1.087 245 Sep 2.915 1.690

Ver más

Toda la biblioteca

Esta colección

Mi biblioteca

Recursos relacionados

- Autor(es):

- Oficina de Estudios y Políticas Agrarias (Odepa)

- Fecha de Publicación:

- 2007-10-09

- Autor(es):

- Oficina de Estudios y Políticas Agrarias (Odepa)

- Fecha de Publicación:

- 2008-06-30

- Autor(es):

- Oficina de Estudios y Políticas Agrarias (Odepa)

- Fecha de Publicación:

- 2007-05-03