Remolacha azucarera: temporadas agrícolas 2006/07 y 2007/08.

- Autor:

- Iglesias C., Rebeca

- Fecha de publicación:

- 2008-02-12

- Temas:

- REMOLACHA AZUCARERA - CULTIVOS INDUSTRIALES - PRODUCCION MUNDIAL - SUPERFICIE SEMBRADA - RENDIMIENTO DE CULTIVOS - PRODUCCION AGRICOLA - AZUCAR - IMPORTACIONES AGRICOLAS - EXPORTACIONES AGRICOLAS - PRECIOS INTERNACIONALES

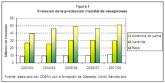

Los precios internacionales de los productos básicos importantes, tanto alimentarios como forrajeros, han aumentado de manera significativa en el último tiempo. Con la sola excepción del primer semestre de 2006, el azúcar era el único commodity agrícola que durante los dos últimos años no había aumentado sus cotizaciones y se había mantenido en rangos históricos de precios bordeando los US$ 250/ton. Sin embargo, en las últimas semanas también ha experimentado alzas, como consecuencia, entre otros factores, de los informes sobre una posible recesión en la economía mundial. En el ambiente interno, en esta época de la temporada agrícola adquiere especial relevancia la disponibilidad de agua para riego, ya que este cultivo se encuentra en pleno desarrollo, en la etapa de acumulación de azúcar en sus raíces, previo a la cosecha que comienza en abril de 2008. De acuerdo a información internacional, la producción mundial de azúcar refinada para la temporada 2006/07 se estimó en 165,5 millones de toneladas, cerca de 20 millones de toneladas adicionales a la producción de 2005/06 y un récord de producción para las últimas cinco temporadas. El consumo alcanzó a 155,2 millones de toneladas, con aumentos porcentuales importantes en Guatemala (14,4%), la Unión Europea (14,1%), Europa Occidental (13,6%), China (13%), la Federación Rusa (10,2%) e India (8,7%). Como se observa en la figura 1, los precios internacionales en el período estuvieron en niveles medios históricos, con excepción del primer trimestre de 2006, en que sobrepasaron los US$ 400/ton, para después descender, debido al incremento de la producción en los países importadores. El excedente de azúcar en la temporada habría alcanzado a 10,3 millones de toneladas, por lo cual los precios internacionales fueron disminuyendo, hasta llegar a US$ 275/ton y US$ 300/ton a fines de 2007, para las azúcares cruda y refinada, respectivamente. Después de diez años los precios FOB del azúcar cruda Contrato 11, Nueva York, subieron cerca de 20 dólares, desde US$ 258,6/ton a US$ 275,3/ton. Por otro lado, en el caso del azúcar refinada, es necesario señalar que las cotizaciones spot del azúcar refinada Contrato 5, de la Bolsa de Londres, informadas por Reuters, fueron discontinuadas a partir del 30 de junio de 2006, por lo que desde esa fecha se incluyen en la serie los precios de los futuros de primera posición. Considerando lo anterior, se puede decir que al cabo de diez años los precios del azúcar refinada cambiaron levemente, de US$ 298,2/ton a US$ 303,3/ton. En el mercado nacional, el precio ofrecido por la remolacha limpia base 16% de polarización en la temporada 2006/07 fue de 45,5 dólares por tonelada, en promedio. Existieron dos alternativas de precios posibles, por contrato: Alternativa A: precio base de US$ 44 por tonelada de remolacha limpia, base 16% de polarización, y una bonificación variable de US$ 0,1 a 10,3 por tonelada cuando el costo efectivo de importación de azúcar al país fluctuara entre US$ 388/ton y un valor mayor o igual a US$ 698/ton. Alternativa B: precio base de US$ 47 por tonelada de remolacha limpia, base 16% de polarización, y una bonificación variable de US$ 0,1 a 4,2 por tonelada cuando el costo efectivo de importación de azúcar al país fluctuara entre US$ 503/ton y un valor mayor o igual a US$ 698/ton. Al igual que en años anteriores, ambas opciones consideraron una bonificación por el incremento de la superficie sembrada en comparación con la última superficie contratada. Cuando el porcentaje de aumento de la superficie fluctuara entre 3% y una cifra de 12,01% o más, correspondería una bonificación entre US$ 0,5 y 1,5 por tonelada, según una escala. Adicionalmente, se mantuvo una bonificación por flete, que fluctuaba entre US$ 0,3 y 3 por tonelada, cuando el predio se encontrara entre 60 y más de 170 km de la planta receptora respectiva. Para obtener altos rendimientos, los costos de producción también son considerables (alrededor de 80 a 82 ton/ha), situación que se agudiza por el valor de la divisa. Por ello hubo una selección natural de los productores, que evaluaron retirarse del cultivo, entre otras razones, por el alto costo de fertilizantes y combustibles. La superficie de la temporada 2006/07 alcanzó a 23.082 ha de remolacha, un 16,8% menos que en la temporada anterior. Se obtuvo un rendimiento promedio nacional de 88,7 toneladas limpias, base 16% de polarización, que supera en 4,4% al de 2005/06. La remolacha recibida en Cocharcas tuvo un rendimiento medio de 88,7 ton/ha, y en Los Ángeles llegó a 88,4 ton/ha, alrededor de 22% por sobre los promedios de 2006. La cosecha de remolacha alcanzó a 2,1 millones de toneladas, con una producción estimada de azúcar refinada de alrededor de 290.000 toneladas. Esta producción nacional fue la más baja de las últimas cinco temporadas, lo cual, unido a la incertidumbre sobre los precios internacionales (acentuada por las expectativas de derivación de azúcar de caña a la producción de etanol), motivó un aumento de las importaciones nacionales de azúcar, que en 2007 sobrepasaron las 440.000 toneladas equivalente refinada, por un valor CIF de 170,4 millones de dólares. Respecto de 2006, éstas fueron superiores en 101,2% y 79,7% en cantidad y en valor, respectivamente. Período 1701.1100 1701.1200 1701.9100 1701.9900 1702.6000 2005 420 28.500 201.352 39.300 2006 333 1 38 219.303 33.447 2007 610 3.090 438.282 12.084 2005 281 321 306 215 2006 474 21.534 616 432 225 2007 427 381 385 270 1701.1100: De caña (azúcar cruda). 1701.1200: De remolacha (azúcar cruda). 1701.9100: Con adición de aromatizante o colorante. 1701.9900: Los demás (azúcar refinada). 1702.6000: Las demás fructosas y jarabe de fructosa, con un contenido de fructosa sobre producto seco superior al 50% en peso, excepto azúcar invertido. Fuente: Odepa, con información del Ser vicio Nacional de Aduanas. El precio CIF promedio de las importaciones alcanzó a US$ 385/ton, cerca de 47 dólares menos que durante 2006, lo que contribuyó, junto con la incertidumbre de los mercados internacionales, a que los importadores nacionales aumentaran sus provisiones, haciendo que la disponibilidad total de azúcar refinada para 2007 bordeara las 720.000 toneladas. Argentina, Colombia, Guatemala y Brasil continúan como nuestros principales países abastecedores de azúcar refinada, con precios CIF de US$ 406, 363, 388 y 381 por tonelada, respectivamente. Los precios CIF de Argentina, Colombia y Brasil fueron inferiores entre 1,5% y 17% en comparación a los precios de 2006. Las importaciones desde Guatemala aumentaron desde 3.360 ton (2006) a 99.000 toneladas (2007), a pesar de un alza de 29% en el precio promedio CIF. La cuota libre de arancel asignada a las importaciones desde Guatemala, que es de 16.700 toneladas para azúcar refinada (1701.9900), prácticamente fue copada entre enero y abril de 2007. A esa fecha ya se habían importado 17.719 ton y en los meses siguientes, cuando existían rebajas arancelarias (abril y mayo) o un arancel de 6% (junio a agosto), se importaron 52.122 ton. Por el sistema de operación de la banda de precios, las importaciones desde Guatemala, fuera de cupo, tuvieron valores (precios CIF+arancel) inferiores a los de Argentina en los períodos de mayo a agosto y octubre a diciembre de 2007. En el primer período las importaciones desde Guatemala superaron a las provenientes de Argentina en cerca de 34.000 toneladas. En cuanto a las exportaciones de remolacha y/o sus productos derivados o relacionados en 2007, es importante destacar las exportaciones de semilla de remolacha, realizadas a Alemania, Bélgica y EE.UU.: 138 toneladas por un valor FOB de US$ 571.000. Su precio promedio alcanzó a US$ 4.137/ton y fue 8,6% superior al de 2006. Las exportaciones totales de coseta de remolacha continúan disminuyendo. Los envíos a Japón, que históricamente se ubicaban cerca de 90.000 toneladas, en 2007 llegaron a 41.000 toneladas, por un valor FOB de 6,3 millones de dólares. Sin embargo, casi se duplicaron los embarques a países de América del Sur, como Argentina, Brasil, Ecuador y Perú, alcanzando a 5.320 toneladas. De acuerdo a información entregada por la International Sugar Organization (ISO), la producción mundial para la temporada 2007/08 significará un nuevo récord, que se estima alrededor de 169,6 millones de toneladas. La mayor parte del aumento de 2,8% corresponde a países en desarrollo. A pesar de que la superficie de remolacha se redujo un 5% en la Unión Europea (UE), las condiciones meteorológicas han sido propicias para el cultivo, aumentando los rendimientos, de tal forma que la producción azucarera de la UE podría ser semejante a la de 2006/07. No obstante, la mayoría de los excedentes europeos permanecerán bloqueados en el comercio mundial, debido a los límites a la exportación impuestos por la Organización Mundial del Comercio (OMC): 1.275 millones de toneladas para la UE 15, más una cantidad para los 12 nuevos estados miembros. El consumo a nivel mundial aumentaría en 3,5 millones de toneladas, especialmente en los países en desarrollo, totalizando 158,8 millones de toneladas para la temporada 2007/08. Con una leve disminución de las importaciones y mayores volúmenes disponibles para el mercado exportador, se estima un excedente cercano a 11 millones de toneladas. La India, después de problemas en su producción en temporadas anteriores, se recuperaría y obtendría un récord de 32 millones de toneladas (19% de la producción mundial), que le daría la posibilidad de exportar cerca de 3 millones de toneladas, toda vez que ha levantado la prohibición de ventas al exterior. Existe alta probabilidad de que la India se convierta en un gran proveedor mundial de azúcar cruda en 2007/08 y posiblemente en 2008/09. Adicionalmente, los mayores precios en 2006 y las proyecciones de su uso para elaborar etanol influyeron para que la superficie plantada aumentara un 15% en Brasil, el mayor productor mundial de azúcar de caña. A pesar de la mayor producción, desde mediados de diciembre de 2007 se observa un alza constante en los precios internacionales, tanto de azúcar cruda como refinada, la que se ha intensificado en las últimas semanas de enero de 2008. Los precios de los futuros de azúcar subieron en promedio en enero cerca de US$ 38/ton, observándose los mayores incrementos para la posición de mayo de 2008 (US$ 40/ton para el azúcar cruda, Contrato 11) y para la de agosto de 2009 (US$ 42/ton para el azúcar refinada, Contrato 5). Los promedios para las diferentes posiciones en el período comprendido entre el 2 y el 30 de enero de 2008, se incluyen en la figura 3. Como se observa en la figura, los mercados de futuros, tanto para el azúcar cruda como para la refinada, se muestran firmes. Si a ello se agrega el aumento que ha tenido lugar en las últimas semanas, podría pensarse que el precio del azúcar en los próximos meses podría ser incluso mayor que el actual. Entre los factores que han contribuido al alza anotada, se pueden señalar las modificaciones hechas al programa de reestructuración del azúcar en la UE, para mejorar el funcionamiento de las reformas azucareras y reducir la actividad productiva con mayor rapidez. A modo de ejemplo, los productores recibirán un pago adicional de 237,5 euros por tonelada de cuota renunciada. Otros factores, según Reuters, se refieren a las expectativas de que la Reserva Federal de Estados Unidos continuará recortando las tasas de interés para evitar la recesión de la economía interna, alentando las compras de materias primas cotizadas en dólares, como el azúcar. Contribuirían también a esta alza de precios las estimaciones de una producción menor que la prevista originalmente en la India y las perspectivas de que Brasil destinará más caña de azúcar a la elaboración de combustibles: se estima que en 2007/08 Brasil asignaría alrededor de 55% de la caña de azúcar a la elaboración de bioetanol. A septiembre de 2007, la producción de azúcar en la zona centro-sur de Brasil había disminuido un 8,8%, mientras que la producción de etanol había aumentado un 12,6%. Otro indicador de que los precios pueden mantenerse en los valores señalados tiene relación con el alza de las cotizaciones del maíz, como materia prima también para producir bioetanol y jarabe de alta fructosa. En consecuencia, se promovería el uso del azúcar para reemplazar a los edulcorantes derivados del maíz. No menos importante en la formación de los precios serán los informes de sequía y/o inundaciones que, ocurridos o venideros, sucedan tanto en el hemisferio sur como en el norte. Serán muy importantes las condiciones meteorológicas en las épocas de cosecha de la caña de azúcar, que en la India, por ejemplo, se extiende desde noviembre/ diciembre de 2007 a abril de 2008; así como las que prevalecerán en la próxima cosecha de los países productores de remolacha, como la UE o los EE.UU., desde septiembre a noviembre de 2008. En el mercado interno, a comienzos de la etapa de decisiones de siembra de la remolacha por parte de los agricultores, se estimaba una disminución de hasta un 40% en las intenciones de siembra para la temporada 2007/08, de acuerdo a las expectativas de los productores de Bío Bío y Malleco. En conocimiento de un precio de 50 dólares por tonelada limpia, base 16% de polarización, los agricultores solicitaron un mínimo de 55 dólares por tonelada o en su defecto US$ 50/ton, pero sin la aplicación del descuento por colas y coronas, que representa aproximadamente un 10% de la planta. El precio fue fijado en US$ 50/ton por tonelada limpia, base 16% de polarización. En estas circunstancias, se retiraron del cultivo aquellos productores que pudieron elegir mejores alternativas productivas en toda la zona de adaptación de la remolacha, comprendida entre la Región de O§Higgins y la Región de Los Lagos, lo anterior sujeto a su capacidad económica y situación con la empresa procesadora. Como consecuencia, en la temporada 2007/08 existen 17.100 ha de remolacha. Según los productores, son varios los factores que están provocando esta disminución en la superficie sembrada de un cultivo importante en la rotación de numerosas áreas de riego del valle central, en especial los altos costos de fertilizantes, electricidad y combustibles, y el nivel del tipo de cambio. Adicionalmente se suman las buenas perspectivas de otros cultivos, como trigo, avena, cebada, maíz y raps, semilleros y frutales, que compiten por los mismos suelos en algunas zonas productoras de remolacha. A ellos se suma la producción de leche, producto que a nivel internacional ha experimentado alzas importantes de los precios, favoreciendo así la producción nacional. En la figura 4 se observa que el área sembrada con remolacha en la temporada 2007/08 fue la más baja del período considerado, con una disminución de 25,9% respecto de la superficie de la temporada 2006/07. No obstante recibir un precio en dólares que es un 9,9% superior al de 2006/07, los productores optaron por disminuir sus siembras. En la actualidad el cultivo presenta un buen desarrollo y se espera que la cosecha comenzará en abril, quizás con un período más reducido de operación de las plantas procesadoras. La planta de Curicó no procesará remolacha en 2008, por lo que los productores de la zona central deberán entregar su producción en Linares. Hasta el 30 de noviembre de 2008 estarán vigentes los valores de la banda de precios del azúcar: el piso de US$ 304/ton y el techo de US$ 332/ton. Desde el 1 de diciembre de 2008 hasta el 30 de noviembre de 2009, sus valores serán de 298 y 325, para piso y techo, respectivamente. Los niveles de precios actuales hacen que el azúcar refinada de grados 1 y 2 entre al país con el arancel general de 6%. Es probable que, si se mantiene la firmeza en el mercado, en los próximos meses las importaciones de este tipo de azúcar comiencen a entrar con rebajas o incluso sin arancel, a la vez que se reduzcan los derechos actuales para el azúcar cruda y las refinadas de menor calidad. Es así que, si se alcanza un precio como el de la posición de mayo de 2008 del azúcar refinada (US$ 341 por tonelada), el costo de importación llegaría a unos US$ 386 y entraría con rebaja arancelaria. Respecto de las importaciones nacionales, en diciembre de 2007, a través de la Resolución exenta N° 7174, se aprobó la asignación definitiva de los ontingentes de azúcar, establecidos en 102.000 toneladas. De este total, 31 empresas importarían 66.422 toneladas libres de arancel entre el 1 de enero de 2008 y el 30 de septiembre de 2008, quedando un saldo de 35.578 toneladas sin distribución.

Ver más

Toda la biblioteca

Esta colección

Mi biblioteca

Recursos relacionados

- Autor(es):

- Oficina de Estudios y Políticas Agrarias (Odepa)

- Fecha de Publicación:

- 2007-08-03

- Autor(es):

- Oficina de Estudios y Políticas Agrarias (Odepa)

- Fecha de Publicación:

- 2006-11-06

- Autor(es):

- Oficina de Estudios y Políticas Agrarias (Odepa)

- Fecha de Publicación:

- 2007-02