Maíz: alza en el precio.

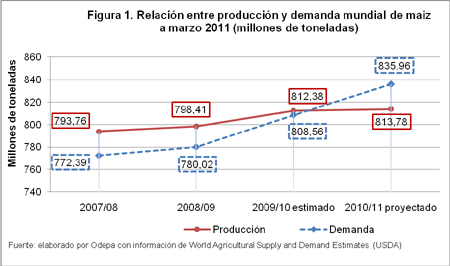

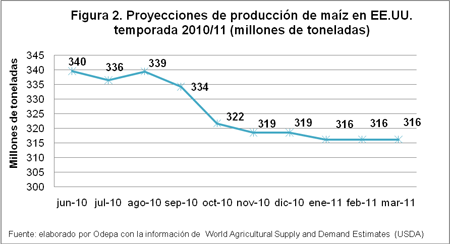

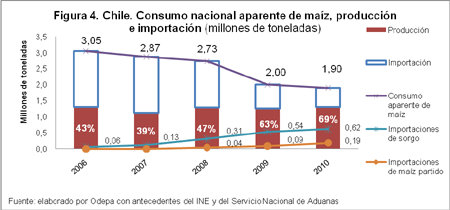

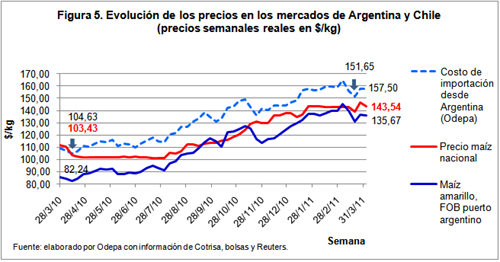

Situación internacional Producción: por debajo de la demanda Los precios a los cuales se transa el maíz que se produce en Chile están íntimamente relacionados con lo que ocurre en el mercado internacional del grano, y cualquier elemento que influya sobre los precios en este último mercado también lo hará sobre el precio nacional del maíz.En condiciones normales, si la oferta internacional de un bien es mayor que la cantidad que se demanda, los precios de ese bien tienden a bajar y, por el contrario, si la cantidad que se ofrece es menor que la que se demanda, los precios tenderán a subir. En este precio de mercado influyen tanto las condiciones de oferta y demanda del momento como las expectativas para un mediano plazo.La figura 1 resume los datos entregados por el Departamento de Agricultura de los Estados Unidos (USDA), en su informe de marzo de 2011 del World Agricultural Supply and Demand Estimates (WASDE). En esta figura se puede apreciar que en las temporadas 2007/08 y 2008/09 la producción de maíz (componente mayoritario de la oferta, que se suma a las existencias de arrastre) es mayor que la demanda de este producto. En la temporada 2009/10 prácticamente se igualan la demanda y la producción, pero en la temporada 2010/11, de acuerdo a la proyección que hace el USDA en marzo de 2011, se invierte la relación y el consumo se hace mayor que la producción. Éste es uno de los principales factores que han influido en los actuales precios internacionales del maíz, sin olvidar que los stocks proyectados son los terceros más bajos en los últimos veinticinco años.Esta relación entre demanda y consumo no siempre fue proyectada así. En los primeros informes entregados en este año de comercialización, hasta agosto de 2010, el WASDE pronosticaba producciones por sobre la demanda mundial de maíz y esto se daba justo antes de iniciarse la cosecha en el hemisferio norte. A partir de esa fecha las proyecciones de producción comenzaron a decaer.La disminución en la producción mundial de maíz en esta temporada se puede atribuir principalmente a Estados Unidos. Para ese país, justo antes de su cosecha, pronosticaban una producción de 339,61 millones de toneladas. Al iniciarse la cosecha las proyecciones disminuyeron a 334,27 millones de toneladas y siguieron cayendo sucesivamente hasta los 316,35 millones de toneladas que se estiman hoy, ya finalizada la cosecha en enero de 2011 (figura 2).Esta caída de 23,26 millones de toneladas en las proyecciones de la producción estadounidense, junto con la reducción en las proyecciones para otros países como Argentina, Brasil, Sudáfrica y la Unión Europea en su conjunto, se ve reflejada en la curva de precios internacionales. A partir de julio de 2010 los precios comenzaron a subir, tanto en el mercado norteamericano como en el mercado argentino, los que muestran un comportamiento muy similar (figura 3).Así, el nuevo equilibrio en el precio, alcanzado con posterioridad a la crisis de 2008, se ve interrumpido por esta nueva alza en los precios de los alimentos, en que confluyen factores tales como la baja en las predicciones de las cosechas en Estados Unidos, los problemas que debió enfrentar Rusia y que terminaron con el cierre de sus fronteras a las exportaciones de trigo, la caída internacional del dólar norteamericano y la sequía que afectó a Argentina, más un grado de especulación del mercado. Todos estos elementos elevaron los precios del maíz en Argentina, uno de nuestros principales abastecedores, desde los US$ 175,29 por tonelada FOB a que se cotizaba en julio de 2010, hasta los US$ 285,74 por tonelada FOB de marzo de 2011.En Chile la producción de maíz se mantiene relativamente estable, entre 1,1 y 1,3 millones de toneladas anuales. Para esta temporada se esperaría una producción un poco inferior a 1,3 millones de toneladas, producto de siembras tardías, una primavera fría y problemas de riego que se presentaron en algunas zonas productoras.El consumo aparente de maíz se sigue reduciendo. Esta disminución ha afectado solamente a las importaciones de este grano, las cuales han bajado de 1,7 millones de toneladas a 0,6 millones de toneladas en 2010. Tal como se vio en el artículo anterior, continúa el reemplazo de maíz por sorgo, grano del cual se importaron 0,62 millones de toneladas en 2010. También la importación de maíz partido sigue aumentando y en 2010 alcanzó a 0,19 millones de toneladas, al mismo tiempo que se importaron 0,15 millones de toneladas de alimentos preparados que contienen maíz (figura 4).Los precios internos del maíz en Chile tienen una estrecha relación con los precios internacionales. Odepa, en acuerdo con Cotrisa y Apa-Asprocer, construye un precio de referencia basado en el costo alternativo de importación, vale decir, lo que en teoría debería costar traer una tonelada de maíz al país. Al precio FOB del producto se suman los gastos de aduana, impuestos e intereses, carga y descarga y el flete para transportar el grano desde el puerto de llegada hasta un punto acordado, que en este caso es Melipilla. En la figura 5 se puede apreciar la relación entre este costo de importación, el precio promedio nacional informado por la industria y el precio FOB del maíz puesto en Argentina.Se puede apreciar en la figura 5 que el costo alternativo de importación es prácticamente paralelo al precio FOB. El diferencial promedio para los doce últimos meses ha sido de $ 21,79 por kilo de maíz (US$ 43,36 por tonelada). En el cálculo del costo de importación de la última semana de marzo de 2011 es de $ 22,33 por kilo del grano, valor que refleja el costo de traer maíz a Chile.Al momento de fijar sus precios la industria mantiene un margen con los costos de importación. El precio promedio pagado por la industria al iniciarse la cosecha en el año 2009 fue de $ 109 y Agrosuper, uno de los principales poderes compradores de maíz y referente en la industria al momento de fijar los precios de compra, abrió sus adquisiciones en el mercado con un precio de $112 por kilo de maíz, $ 3 por debajo del costo de importación de ese momento. En el año 2010, cuando el costo de importación alcanzaba $ 106,5, Agrosuper abrió el poder comprador a $ 104 por kilo de maíz. En esta temporada, mientras el costo alternativo de importación era de $ 152,6, Agrosuper abrió su poder de compra en $ 150 por kilo de maíz puesto en San Pedro o Lo Miranda, es decir, $2,6 por debajo de ese costo de importación. La industria en promedio se ubicó en $ 146,4, con rangos desde $ 139 en Chillán hasta $ 150 en Melipilla. Con posterioridad se han abierto nuevos poderes compradores hacia el sur, lo que ha hecho bajar el precio promedio nacional a $ 143,5 por kilo.Si bien la industria fijó sus precios de acuerdo a los costos alternativos de importación, esto se hizo en momentos en que el mercado estaba reflejando una fuerte baja, como efecto del terremoto y posterior tsunami que afectaron al Japón. Los mercados han ido recuperando los precios pre-terremoto y se esperaría que los precios nacionales sigan la tendencia internacional, ya que, de acuerdo con declaraciones de la propia industria, los precios se fijan de manera flotante según el mercado internacional y el tipo de cambio.No obstante, la experiencia demuestra que en el pasado esto no ha ocurrido, y una vez que el precio se fijó a inicios de la cosecha, tanto en 2009 como en 2010 se mantuvo e incluso experimentó leves bajas, a pesar de aumentos en el precio internacional.Los precios estaban al alza, como consecuencia de la menor producción de Estados Unidos; no obstante, al mirar los precios de los futuros, éstos caían para posiciones cercanas a la próxima cosecha de ese país. En la figura 6 se puede apreciar que los precios de las posiciones septiembre y diciembre de 2011 (US$ 258 y US$ 246,2 por tonelada) están por debajo de los precios de las posiciones de mayo y julio ($ 272,9 y $ 276 por tonelada). De acuerdo a esto, el precio del maíz debería descender después de julio de este año, al acercarse la cosecha de Estados Unidos. Esto no es alentador para los agricultores que desean guardar su grano; sin embargo, no hay que olvidar que, durante el año pasado, Estados Unidos también tenía grandes proyecciones de producción, las que no se cumplieron y en definitiva el precio del maíz subió a partir de julio de 2010.En la figura 6 se puede ver la inestabilidad diaria del mercado, a través de los efectos en los precios de los futuros del maíz que produjo el terremoto que afectó a Japón el 11 de marzo de este año. Inicialmente los precios descendieron bruscamente, producto de la inquietud del mercado por la demanda de granos de ese país; sin embargo, luego subieron rápidamente y volvieron a los niveles pre-terremoto, e incluso levemente superiores, por el posible aumento en la demanda por energías limpias, como resultado del desastre nuclear que vive ese país.

Ver más

Toda la biblioteca

Esta colección

Mi biblioteca

Recursos relacionados

- Autor(es):

- Oficina de Estudios y Políticas Agrarias (Odepa)

- Fecha de Publicación:

- 2014-06-12

- Autor(es):

- Oficina de Estudios y Políticas Agrarias (Odepa)

- Fecha de Publicación:

- 2014-07-09

- Autor(es):

- Oficina de Estudios y Políticas Agrarias (Odepa)

- Fecha de Publicación:

- 2023-04-18