El sector berries en Chile.

- Autor:

- Gámez B., María Eugenia

- Fecha de publicación:

- 2002-03-12

- Temas:

- FRUTILLA - FRAMBUESA - ARANDANO - BAYAS - FRUTAS - EXPORTACIONES FRUTICOLAS

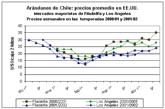

En diciembre de 2001 finalizó el estudio «Diagnóstico nacional del sector berries y taller de planificación estratégica del sector», realizado por Fundación Chile a solicitud del Fondo de Promoción de Exportaciones Agropecuarias del Ministerio de Agricultura y ProChile. Su objetivo central era dar mayores elementos de decisión a los diferentes organismos del Estado, para seleccionar coordinadamente los instrumentos de fomento más adecuados y ayudar a los diferentes agentes que componen la industria de berries a competir en el mercado internacional. Los berries han generado un valor de divisas promedio de US$ 80 millones anuales en el último quinquenio. Si bien el valor exportado ha continuado incrementándose, los precios promedio, salvo algunas excepciones, muestran una tendencia decreciente, debido fundamentalmente a situaciones de mercado exterior. El estudio abordó a cada una de estas especies: frutilla, frambuesa y arándano, así como a los diferentes instrumentos de fomento del Estado. En la reunión de discusión de los resultados del diagnóstico de la cadena productiva de berries y de las propuestas de acción, realizada el 8 de enero en oficinas de ProChile, se acordó constituir en marzo la mesa de berries, para establecer la estrategia que se seguirá durante 2002, así como la difusión de este estudio. Una recomendación que emergió en esa reunión es la conformación de un sistema de exportación de berries chilenos, que permita tener una oferta permanente en volúmenes y calidad adecuadas. Como respaldo a la asociatividad de pequeños productores, el INDAP constituyó en fecha reciente la red nacional de berries, cuyo objetivo es exportar frutillas y frambuesas directamente a los mercados. A continuación se entrega una síntesis de los resultados y recomendaciones generales del estudio, así como la presentación de cada rubro con antecedentes de Fundación Chile y de Odepa, con las respectivas orientaciones y recomendaciones allí propuestas. Recomendaciones y orientación de estrategia general De acuerdo al trabajo realizado por el equipo de Fundación Chile y las opiniones recibidas por los diferentes agentes que participan en la industria de los berries, se señalan algunas estrategias y acciones que se estiman de máxima prioridad: Articulación pública/privada con el objeto de consensuar el adecuado uso de los instrumentos del Estado y contribuir a la consolidación de la industria. Establecer un comité (privado) permanente en el que participen todos los agentes de las industrias involucradas, con el objeto de que Chile pueda ofrecer un producto confiable alimentariamente y con adecuado ordenamiento logístico y comercial. Traspasar al resto de los productores el conocimiento tecnológico de empresas líderes, a través del adecuado uso de la batería de instrumentos de fomento del Estado. Reforzar el concepto de asociatividad, para contribuir a solucionar los problemas que impiden que el país pueda ofrecer mayores volúmenes y mejor calidad con mayor competitividad. Evaluar el efecto de los instrumentos de fomento en cada empresa o productor, a fin de focalizar los recursos en aquellos productores que tienen mejor grado de respuesta. El sector privado en conjunto con el sector público deberían establecer un sistema de información y evolución de los mercados en el exterior, a fin de evitar señales erróneas a posibles interesados en un rubro que puede, o no, estar entrando en una fase de declinación. Ello permitirá ahorrar recursos al país, tanto al sector público como al privado. En este contexto se estima que se debería contar con: Información sistemática de los agentes de ProChile en el exterior. Información de los ejecutivos de las empresas exportadoras. Sistematización de la información disponible en Internet. Estudio específico de mercado, si se requiere. 1. Frutilla Es el berry de mayor importancia mundial. Con una superficie cercana a las 230 mil ha, muestra una tendencia creciente: en el año 2000 la producción superó los 3 millones de ton, 7% superior al promedio de 2,8 millones de toneladas en el trienio 1996-1998. EE.UU. es el principal productor, con una cosecha total de 800 mil toneladas (26%). Le siguen España (12%), Japón (7%), Polonia (6%), Italia (5%) y México (5%). EE.UU. es un gran importador y exportador, con una oferta que se extiende a lo largo del año y que se complementa con la producción de México. Europa se abastece principalmente desde España e Italia y de países del este, como Polonia y Serbia. EE.UU., España e Italia son los principales exportadores de frutillas frescas y congeladas, y Alemania, Francia, EE.UU. y Reino Unido, los principales importadores, en particular de congeladas. Japón exhibe una importación creciente de frutillas congeladas. El hemisferio sur aporta entre 5% y 10% de la producción mundial. Si bien presenta favorables condiciones agroclimáticas para este cultivo, las expectativas de incrementar su participación en el mercado internacional se sustentan en la posibilidad de ofrecer un volumen estable, de alta calidad y a precios competitivos. En Chile la frutilla es una especie frutal de amplia difusión, porque sus numerosas variedades se adaptan a diversas condiciones agroclimáticas. Puede ser plantada tanto en invierno como en verano, aunque el momento más adecuado para hacerlo es entre abril y mayo. La producción de fruta se extiende desde septiembre a abril. El área plantada, que se estima entre 800 y mil ha, se encuentra a lo largo de todo el país, pero se localiza mayoritariamente en la Región Metropolitana, con sobre 40% de la superficie total. Entre las variedades destacan Chandler, Pájaro, Selva F1, Fern y, más recientemente, Camarosa y Seascape. En la actualidad Camarosa sería la variedad de mejores condiciones organolépticas y mayor demanda. En el país existen tres zonas productivas con clima de influencia marítima que les otorgan condiciones tan favorables como las de California en EE.UU. y Huelva en España. Estas son San Pedro (Región Metropolitana), Santo Domingo (V Región) y Chanco (VII Región). Se calcula que los volúmenes de producción muestran un moderado aumento en las últimas temporadas, fluctuando entre 18 y 20 mil toneladas. Esto resulta de los incrementos en los rendimientos por hectárea, consecuencia de un mejor manejo. No obstante, si bien existen progresos, las metas de productividad no se han alcanzado plenamente. El principal destino de la producción es el mercado interno para consumo en fresco, aunque en los últimos años se constata un aumento del destino agroindustrial, particularmente para congelado y, en menor proporción, para conservas y sulfitados, aparte de jugos, pulpas y mermeladas. Las exportaciones de frutilla se realizan preferentemente congeladas. Desde 1989 muestran una tendencia creciente, pasando de 921 toneladas a 3.335 toneladas en 1995, cifra que sólo es superada en 2001 con 4.622 toneladas. Chile: exportación de frutillas congeladas 1992 1995 1997 1998 1999 2000 2001 01/00 * Miles US$ FOB 2.217 4.696 2.732 3.383 3.153 3.253 4.988 53,3% US$/kg FOB 1,01 1,42 1,08 1,25 1,29 1,195 1,079 -9,7 % Toneladas 2.197 3.335 2.524 2.714 2.448 2.721 4.622 69,8% Fuente: Odepa, con antecedentes del Servicio Nacional de Aduanas. Nota * : Variación porcentual entre 2000 y 2001. Las crecientes exigencias en calidad de los consumidores han dificultado la colocación del producto nacional en estado fresco en los mercados del hemisferio norte, situación que alcanzó incluso a los países sudamericanos: la Argentina es un mercado que dejó de aceptar productos de menor calidad. América Latina ha sido el principal destinatario de la frutilla congelada, en particular Brasil, Argentina y, más recientemente, Venezuela. Sin embargo, se trata de mercados muy dependientes de sus condiciones económicas, afectadas por causas externas e internas. Las menores cosechas de EE.UU., por razones meteorológicas, permitieron a Chile colocar proporciones mayores en ese mercado (27% de los volúmenes en 2001), o en Europa, que normalmente se encuentra abastecida con productos norteamericanos, mexicanos y polacos, a muy bajos precios. Finalmente Japón, principal destinatario de las exportaciones de EE.UU., representa un mercado con un potencial interesante para Chile, y las cifras de exportación indicarían que se cumple su alta exigencia en calidad (21% de las exportaciones en 2001). Las interesantes expectativas de este producto, pero la falta de información oportuna detectada en particular en la pasada temporada, habrían provocado un desajuste entre la oferta de plantas en viveros y la realización parcial de programas de plantación, lo que significó que el área del cultivo no experimentó el aumento inicialmente proyectado. Por lo anterior, a fines de 2001 se constituyó la Asociación Chilena de la Frutilla. Su objetivo es lograr una mayor coordinación entre los diversos agentes de la cadena productiva (viveristas, agricultores, comercializadores, agroindustria y exportadores). Esta labor cuenta con el respaldo de la FEPACH (Federación de Procesadores de Alimentos y Agroindustriales de Chile) y de AGEPCO (Asociación Gremial de Exportadores de Productos Congelados). Orientaciones y recomendaciones específicas para el rubro frutillas En fresco, se tiene una oportunidad concreta para desarrollar el mercado latinoamericano. Las mayores oportunidades para el desarrollo se encuentran en la frutilla congelada. Buenas Prácticas Agrícolas (BPA) serán factor fundamental para ingresar a los mercados. Los pequeños productores y la implementación de BPA son un desafío para INDAP. Más viveristas y nuevas variedades se requieren para mejorar posiciones en los mercados. Se debe estar preparado para posible desaparición del Bromuro de Metilo y poder sacar ventaja. Importancia de la asociatividad, en especial entre pequeños productores de frutillas. Creación de paquetes tecnológicos que permitan aumentar rendimiento y calidad. Fortalecer la agricultura de contrato permite mejorar tecnología y comercialización. Control de calidad del producto exportado lo estandariza y prestigia ante el cliente externo. Fortalecer el consumo nacional basándose en características nutritivas de la frutilla. 2. Frambuesa Durante la década de los noventa la producción mundial de frambuesas exhibió una tendencia creciente, aunque con altibajos (entre 300 mil y 350 mil ton) derivados de condiciones meteorológicas y político-económicas que afectaron a productores y abastecedores del hemisferio norte. Los principales productores son los países europeos y norteamericanos, y se calcula que alrededor del 90% de la producción se concentra en el hemisferio norte. Entre esos países se encuentran aquellos que han sido los productores tradicionales de este rubro: Alemania, Polonia y la ex Yugoslavia, con niveles de 30 mil, 40 mil y 59 mil toneladas, respectivamente. En esta última destaca Serbia, con 40 mil ton. EE.UU. y Canadá se acercan a 30 mil y 20 mil toneladas, respectivamente. Hungría y el Reino Unido se sitúan en torno a las 18.000 toneladas. Entre los países del hemisferio sur, la producción de Chile experimentó un fuerte aumento, llegando a superar 30 mil toneladas en la temporada 1995/96. Australia y Nueva Zelanda exhiben niveles muy inferiores, aunque es preciso considerar también actuales o potenciales competidores, como Guatemala. Al respecto, la prohibición de importar frambuesas guatemaltecas por parte de EE.UU. finalizó en agosto de 1998 (se las acusaba de portar cyclospora, protozoo dañino para la salud humana, condición que fue descartada para el producto proveniente de Chile). Si bien nuestro país aprovechó la coyuntura de una demanda insatisfecha en el mercado internacional, desde mediados de 1996 comenzó a experimentar la baja de precios por la reaparición de Serbia y Polonia, hecho que provocó desaliento tanto a nivel de las empresas de congelado como de los productores agrícolas nacionales. No obstante, el país presenta favorables condiciones agroclimáticas para el cultivo de la frambuesa. Las expectativas de recuperar la participación lograda en el mercado mundial se sustentan en la posibilidad de ofrecer un volumen estable, de alta calidad y a precios competitivos. El cultivo de frambuesas en Chile se ha orientado a la exportación. Aparte de las bajas de precios, con consecuentes arranques o abandonos, en este cultivo han incidido problemas sanitarios, de fructificación y de extrema fragilidad de los frutos, lo que ha restringido las variedades en particular a la Heritage, seguida muy atrás por la Willemette y la Meeker en la zona sur. En fechas más recientes se constata el establecimiento de variedades como Ruby, Autumn Bliss, Chilliwack, entre otras, y se ensayan Tulameen, Skeena, Glen Magna y Glen Ample. Las variedades remontantes (Heritage, Willemette) se caracterizan por producir flores dos veces al año, dando una primera fructificación a fines de noviembre y principios de diciembre. Las no remontantes producen sólo en febrero-marzo y su cosecha se prolonga hasta la llegada de las lluvias y los primeros fríos invernales. La producción de frambuesa presenta altas exigencias respecto a la calidad. El precio que recibirá el productor tiene estrecha relación con la utilización que se dará al producto: exportación en fresco, congelado unitario IQF (Individual Quick Frozen), congelado en bloque, jugos, pulpas y mermeladas. Lo anterior depende del grado de madurez, textura, firmeza de la pulpa, sabor y aroma de la fruta. Las plantaciones se encuentran desde la V a la X regiones, pero la mayor concentración se localiza entre las regiones VII y X, que reúnen un 80 por ciento de la superficie total. En la actualidad se calcula el área plantada en torno a 5.000 hectáreas y la producción de la reciente temporada 2001/2002 se estima en 32 mil ton. El principal destinatario de las frambuesas frescas es EE.UU., que recibe alrededor del 80% de los envíos, seguido por países de Europa (Francia, Reino Unido, Italia y Alemania). Mucho más atrás se ubican países del Lejano Oriente y de América Latina. Los embarques de producto fresco mostraron un crecimiento algo menor que el de los congelados, exportándose en promedio alrededor de 3.000 toneladas anuales en el trienio 1996-1998, cifra que ha sido superada en los años recientes y que alcanzó en 2001 sobre 4.100 ton. Cuando problemas meteorológicos afectan a la producción de los EE.UU., se dan condiciones favorables a la exportación de frambuesas frescas. En los años 2000 y 2001, frente a los aumentos en los volúmenes exportados y la presencia de producto mexicano en EE.UU. y español en la U.E.., los precios habrían experimentado ciertas bajas. Chile: exportación de frambuesas frescas y congeladas Frescas 1992 1996 1997 1998 1999 2000 2001 Var. % 2001/00 Miles US$ FOB 14.589 18.575 18.895 21.113 23.099 21.135 20.184 s/i * Toneladas 2.165 3.033 2.855 3.151 3.425 3.643 4.109 12,8 % US$/kg FOB 6,74 6,12 6,62 6,70 6,74 5,80 4,91 s/i * Congeladas Miles US$ FOB 20.457 48.635 26.843 32.457 30.661 37.655 29.210 -22,4% Toneladas 11.063 23.101 17.012 19.155 17.541 20.127 21.943 9% US$/kg FOB 1,85 2,11 1,58 1,69 1,75 1,87 1,33 -28,8% Fuente: Odepa, con antecedentes del Servicio Nacional de Aduanas. Nota *: cifras no comparables al no tener incorporados los retornos efectivos en 2001 Los principales destinatarios de frambuesas congeladas son países de Europa (Alemania, Francia, Reino Unido, Bélgica y Holanda), seguidos por EE.UU. Entre 1992 y 1996 las exportaciones nacionales más que se duplicaron, a consecuencia del desabastecimiento causado por los problemas bélicos de la ex Yugoslavia ya señalados. El precio medio de exportación también se elevó, alcanzando un máximo de US$ 2,39/kg en 1995. El retorno de los abastecedores tradicionales revirtió esta tendencia desde fines de 1996 y se inició una baja de los precios, situación que se agudizó en 2001. La falta de información de los reales volúmenes de oferta y la descoordinación entre los diversos exportadores de las magnitudes que alcanzarán los volúmenes exportables, ha llevado los precios en 2001 a un promedio de alrededor de US$ 1,33/kg FOB, lo que significa una baja de 29% respecto al precio de 2000. Con el fin de establecer vínculos entre los principales oferentes de frambuesas y disponer de información oportuna de las ofertas y los mercados, en abril de 1998 se realizó en Chile el Primer Encuentro Internacional de Berries, con aportes del Fondo de Promoción de Exportaciones Agropecuarias, y de AGEPCO, Asociación Gremial de Exportadores de Productos Congelados, afiliada a la FEPACH (Federación de Procesadores de Alimentos y Agroindustriales de Chile). Las irregularidades meteorológicas, como son las fuertes lluvias que afectan periódicamente a amplias zonas del hemisferio norte, inciden en la producción de frambuesas de los principales países productores, disminuyendo la cosecha o la calidad del producto. Esta situación benefició a la oferta nacional en 1999 y 2000, pero se revirtió a fines de 2001. El mercado internacional se hace cada vez más complejo: es preciso recordar que desde el 1 de enero de 1997 y de 1999 este producto quedó fuera del beneficio de 50% y 100% que le otorgaba el SGP, Sistema Generalizado de Preferencia de la Unión Europea. El arancel varía entre 15% y 14% para el 1° y 2° semestre del año. Por otra parte, en 2001 la U.E. otorgó arancel cero al producto de Serbia, principal competidor de las frambuesas congeladas nacionales. Esto deja al producto nacional debilitado ante la competitividad de oferentes más cercanos a los mercados. Lo anterior habría motivado orientar un mayor volumen a EE.UU. a menor precio que lo tradicional, situación que provocó otra acusación de dumping a un producto nacional por parte de EE.UU, presentada en mayo por los productores de frambuesa locales, oficializada en junio y resuelta parcialmente a favor de Chile por la International Trade Comission (ITC) que depende del Departamento de Comercio, en octubre de 2001. El aumento de la producción de grandes consumidores, como es el caso de EE.UU., y la recuperación de los oferentes tradicionales o la participación de nuevos competidores, son factores ineludibles, si bien para Chile se dan periódicamente favorables condiciones de mercado de exportación. En los cálculos de rentabilidad de este cultivo se deben tomar en consideración los niveles de precios históricos; la posible composición de la producción, en cuanto a proporción de fruta apta para exportación en fresco, para congelado IQF y para congelado en bloque, pulpa o jugo, y la incidencia del costo de mano de obra frente a la mecanización. Orientaciones y recomendaciones específicas para el rubro frambuesas En años recientes, la frambuesa ha entrado en crisis severa de baja de precios por el ingreso de nuevos oferentes o la reincorporación de oferentes tradicionales, además de aumentos en los costos de los fletes aéreos. En producto fresco, destacan México en EE.UU. y España en U.E.. En producto congelado, se reintegran a la producción países de Europa oriental, en especial Serbia. Si bien el negocio ha empeorado, persiste para empresas competitivas. Éstas son: Empresas integradas verticalmente con huertos propios o ligadas a productores que han logrado eficiencia productiva y estandarización en calidad, logran una rentabilidad razonable para cada eslabón de la cadena producción-exportación. Productores medianos que han logrado eficiencia técnica y de gestión, se mantienen en el negocio a pesar de la baja en la rentabilidad. Productores pequeños que «ahorran» costos por el empleo de mano de obra familiar. Este estrato tiene dos amenazas: baja eficiencia técnica redunda en bajos rendimientos y calidad y exigencias cada vez más perentorias respecto a sanidad e inocuidad alimentaria. De lo anterior surge la necesidad de abordar un programa de buenas prácticas agrícolas (BPA) (válido también para los medianos), que sea abordado por INDAP directamente o a través de empresas contratistas. 3. Arándano Arándano o blueberry para los norteamericanos o mirtillo para los franceses e italianos, su producción proviene tanto de plantas silvestres como cultivadas. La variedad nativa de norteamérica es Lowbush (tipo arbusto bajo) y en las cultivadas existen dos tipos de variedades mejoradas: Rabitteye (ojo de conejo) y Highbush (arándano alto). La producción mundial es cercana a las 200 mil ton. Los mayores centros productores y comercializadores en el hemisferio norte son EE.UU. (49%) y Canadá (32%), seguidos más atrás por países de Europa como Polonia (11%), Holanda, Lituania y Rumania (2% cada uno). Ha sido adoptado por pocos países, debido a las particulares exigencias edafoclimáticas de su cultivo (suelos ácidos y alto número de horas frío). En Chile se comenzó a investigar esta especie en 1979, y como cultivo comercial se inició a mediados de la década de los 80, alcanzando un mayor grado de expansión sólo a partir de los 90. Se ha incursionado con diversas variedades, lográndose un producto de buena calidad. Se ha desarrollado principalmente en las regiones del sur, pero, buscando la mejor oportunidad de colocación en el mercado externo, con un adecuado manejo tecnológico y tras la obtención de fruta temprana, se ha logrado establecer en regiones de la zona central. La superficie total bordea en la actualidad las 1.500 ha. Este cultivo ha experimentado un importante aumento de la superficie y de la producción, considerando las posibilidades de exportación. Sin embargo, se tiene conocimiento que también se ha incorporado en otros países, como Argentina, Nueva Zelanda, Sudáfrica y Australia. Considerado como una interesante alternativa de exportación, por su mayor resistencia de pos cosecha comparado con otros berries (frutillas, moras y frambuesas), la investigación realizada en arándanos ha permitido su introducción y expansión en un área más amplia a la esperada. El highbush o arándano alto, con mayor requerimiento de frío y un período de desarrollo de fruto de menor duración, se ha localizado preferentemente en las regiones más al sur (IX y X regiones), y el rabbiteye u «ojo de conejo», que precisa menos acumulación de frío, pero necesita tiempo más largo para el desarrollo del fruto, predomina en las regiones VII y VIII. En los diversos catastros de CIREN se menciona una larga lista de variedades y entre los primeros destacan Elliot, Blue Crop y O§Neal, y en los segundos: Premier, Brightwell y Bonitablue.

Ver másToda la biblioteca

Esta colección

Mi biblioteca

Recursos relacionados

- Autor(es):

- Oficina de Estudios y Políticas Agrarias (Odepa)

- Fecha de Publicación:

- 2006-01

- Autor(es):

- Oficina de Estudios y Políticas Agrarias (Odepa)

- Fecha de Publicación:

- 2002-08-16

- Autor(es):

- Corporación Centro de Gestión Empresarial Pelarco

- Fecha de Publicación:

- 2008-12-01